di Marco Scotti ♦ Propulsione tradizionale, elettrica, ibrida a idrogeno. A breve tutte queste forme della mobilità a quattro ruote, sviluppate in diversa misura nei vari Paesi, conviveranno, senza che emerga una killer application. Chi scriverà il futuro dell’industria automobilistica? E dove saranno le fabbriche ? E la digital transformation? Che cosa faranno Fca, Bmw, Volkswagen e gli altri marchi storici alle prese con la concorrenza di Tesla, dei cinesi e anche di società come Google? Ecco i risultati della Global Automotive Executive Survey di Kpmg. Ce li spiega Fabrizio Ricci, partner della società di consulenza

«L’annuncio degli incentivi generosi concessi dal governo con il cosiddetto “bonus/malus” hanno avuto un effetto peculiare: hanno incrementato la vendita dei suv e dei veicoli più inquinanti, perché gli italiani si sono affrettati a comprarli prima di vederli affossati. E per assurdo, fino agli inizi di marzo, abbiamo registrato un calo degli acquisti di auto a basse emissioni. Più in generale l’elettrico non viene visto ora e nel futuro prossimo come la “killer application”, ma semmai come parte di un mix di motorizzazioni in cui includiamo anche ibrido, idrogeno e combustione tradizionale.»

«La demonizzazione del diesel è un processo che non ha un pieno fondamento dal punto di vista dell’impatto ambientale, semmai si fonda sulla percezione che ne hanno i consumatori. E le strategie confermate da Mike Manley al Salone di Ginevra per Fca fanno capire come l’elettrico sia una delle “gambe” su cui l’ex Lingotto vuole costruire la sua crescita. L’automotive del futuro? Meno concentrato in Europa, più pronto alla collaborazione tra diversi player e più customer oriented. Ovviamente grazie all’impiego sempre più massiccio dei dati».

Fabrizio Ricci, Partner Kpmg, Responsabile del settore Automotive della multinazionale della consulenza commenta in esclusiva con Industria Italiana i dati della Global Automotive Executive Survey 2019, l’annuale ricerca dedicata al settore dell’automotive. Dall’indagine emergono le aree di maggiore investimento quali la connettività, ed i tipi di motorizzazione (BEVs, FCEVs HEV) ed altre tendenze significative, come nel caso dei punti vendita che secondo il campione intervistato saranno ridotti e pesantemente trasformati. La Global Automotive Executive Survey – giunta quest’anno alla ventesima edizione – ha coinvolto oltre 1.000 leader del settore e circa 2.000 consumatori a livello globale.

Bonus-Malus e impatto sull’automotive in Italia

A partire dalle ore 12 dello scorso 1° marzo è online la piattaforma dedicata ai contributi per l’acquisto di veicoli a ridotte emissioni, come previsto dalla Legge di Bilancio 2019. Un sistema di incentivazione che aveva però generato notevole confusione, soprattutto in un momento in cui l’automotive è sceso del 12,3%. Ha sofferto soprattutto la produzione di autoveicoli (-16,6%) ma anche i componentisti sono calati del 9,2%. In termini di indice, l’industria è regredita ai livelli dell’aprile 2017.

Nonostante le buone intenzioni – ovvero favorire l’acquisto e di auto elettriche o ibride e disincentivare quello di vetture a motore termico – si è creata una sorta di turbolenza composita che ha avvantaggiato i produttori coreani, tedeschi e giapponesi. Questo per tre ragioni: i beneficiari del bonus non sono tanti quanti i colpiti dal balzello; il malus va a impattare giusto sulle auto a benzina, lì dove si erano diretti mercato e produzione dopo la malaparata internazionale del diesel; l’elettrico è un’alternativa costosa per il consumatore, ed è un campo nel quale per ora l’Italia ha poco o niente da offrire.

«È ancora molto presto per fare delle previsioni – ci racconta Ricci – però possiamo già dire qualcosa: prima di tutto che questo sistema di incentivi e “ostacoli” arriva in un momento non certo favorevole per l’industria dell’auto. Veniamo da mesi con segno negativo rispetto allo stesso periodo dello scorso anno. I dati degli ultimi mesi, però, non possono essere scollegati dai provvedimenti del giorno: il mercato è stato influenzato dalle aspettative di un bonus/malus che è stato annunciato con largo anticipo. Questo ha dato vita a un sistema particolare in cui, nonostante il calo generale della domanda, abbiamo registrato un aumento delle vendite dei suv da parte di coloro che hanno cercato di anticipare l’acquisto prima dell’entrata in vigore del malus. Dall’altra parte abbiamo visto una riduzione delle vendite delle auto a basse emissioni per l’attesa spasmodica degli incentivi promessi dal governo. Incentivi che sono stati particolarmente generosi (dai 1.500 ai 6.000 euro per l’acquisto di auto a basse emissioni).

Questo provvedimento può quindi influenzare il mercato in Italia dal momento che il nostro principale produttore non ha praticamente realizzato finora vetture con queste caratteristiche. La conferma che Mike Manley, l’amministratore delegato di Fca, ha fatto dal Salone di Ginevra degli investimenti da 5 miliardi di euro nel nostro paese per l’aggiornamento delle piattaforme per la costruzione di automobili fa capire l’urgenza del gruppo di adeguarsi alle nuove normative. Si parla, ad esempio, della Compass e della Renegade come auto “pilota” per l’ibrido e che saranno prodotte a Melfi e poi della 500. Manley a Ginevra ha quindi confermato che l’elettrificazione è diventata una strategia importante per il gruppo su cui si concentreranno degli investimenti».

L’alimentazione del futuro

L’elettrico è uno dei possibili sistemi di alimentazione per i veicoli prossimi e venturi, oltretutto non libero da qualche preoccupazione di fondo. Inutile fare finta di niente: nonostante un “hype” generalizzato, dovuto anche alle innegabili doti comunicative di Elon Musk e della sua Tesla, l’elettrico mostra ancora parecchi problemi irrisolti, che ne stanno frenando la corsa verso la primazia nell’automotive. Non è un caso che tutte le principali case automobilistiche (da Bmw a Volkswagen, fino al segmento luxury di Porsche e Ferrari) abbiano iniziato a produrre veicoli alimentati elettricamente, che però rappresentano solo una piccola parte dell’offerta complessiva di automobili. Questo perché permangono una serie di problemi.

Prima di tutto, la possibilità per chi vive al di fuori delle zone urbane di effettuare il “rifornimento”. Poi, una questione di tempi: quanto è necessario attendere per avere il pieno di energia e poter ripartire? Ancora, le città del futuro dovranno cambiare completamente la loro conformazione elettrica per riuscire a reggere il peso di un numero crescente di automobili che vengono collegate alle famose colonnine. Senza contare, infine, che lo smaltimento delle batterie esauste apre enormi problemi dal punto di vista dell’impatto ambientale, soprattutto per quanto concerne gli acidi contenuti al loro interno. Di fronte a tutti questi temi, però, sembra che il discorso su altre possibilità di alimentazione, idrogeno in testa, si sia un po’ arenato. Ma esiste forse un’alimentazione che possa prevalere sulle altre? No, per Ricci.

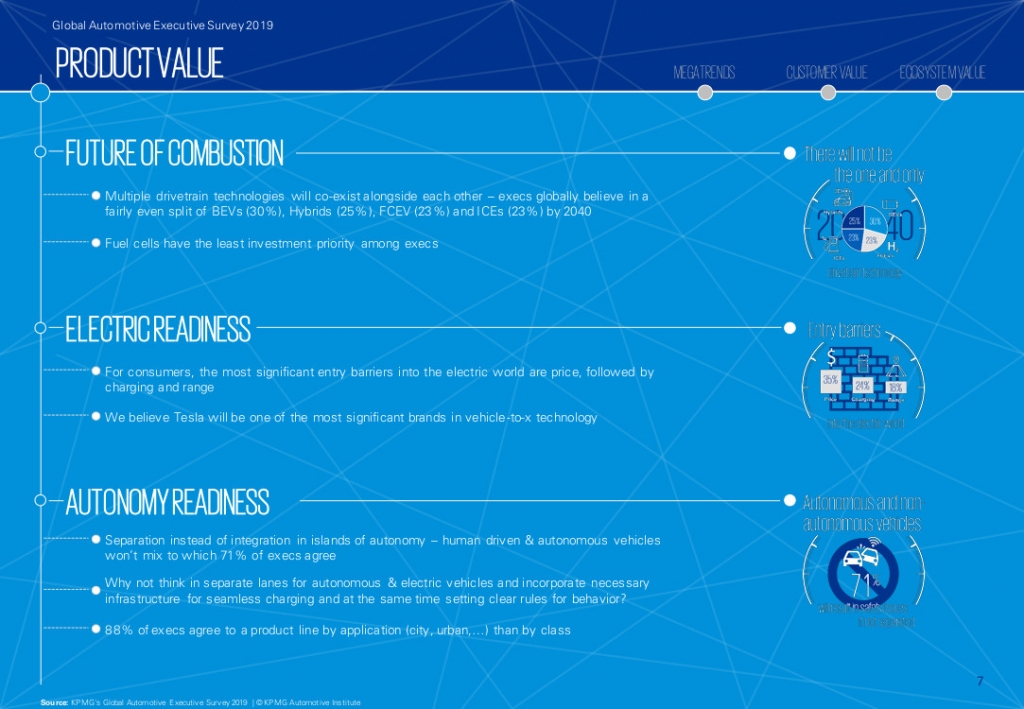

«Le previsioni che abbiamo al momento – ci racconta il partner di Kpmg – sono che non ci sarà una tecnologia “vincente” sulle altre. Nel 2040 gli executive intervistati si attendono una coesistenza dei principali tipi di motorizzazione: elettrico al 30%, ibrido al 25%, idrogeno al 23%, combustione al 22%. La suddivisione sarà invece molto diversa da regione a regione in funzione di diversi aspetti quali le politiche industriali dei paesi, l’accesso alle materie prime, la disponibilità di infrastrutture, la sensibilità ai temi ambientali ed i vincoli regolatori. Ad esempio, le aziende cinesi ed europee sembrano puntare sull’elettrico, mentre quelle americane sull’ibrido e la combustione tradizionale. Il sentiment dei consumatori, invece, si rivolge attualmente con favore soprattutto verso l’ibrido per i dubbi sulla maturità delle tecnologie alternative. Quindi i produttori globali dovranno essere flessibili in funzione dei mercati in cui operano. Ma tutti dovranno avviare un’agenda precisa per quanto concerne il tema delle emissioni. Gli impianti regolatori varieranno molto da stato a stato, ma non si potrà allontanarsi molto da una coesistenza delle diverse tecnologie».

L’elettrico

Soffermandosi poi sull’elettrico in particolare non si può negare che al momento permangano ancora alcuni problemi. «In primo luogo – prosegue Ricci – va notato che la e-readiness, ovvero la preparazione del settore verso questa tecnologia è ancora lontana dall’essere senza ostacoli per l’esperienza del cliente. Il costo, inteso come TCO (Total cost of ownership), comunque rimane un parametro molto importante per il consumatore, sia esso retail o business (flotte aziendali e servizi di mobilità), così come la “charging experience” per cui permangono notevoli difficoltà infrastrutturali. I consumatori più esigenti, infatti, si aspettano una buona esperienza di ricarica. Ancora, c’è un’enorme distinzione tra aree metropolitane e aree rurali».

Il diesel

A pagare maggiormente lo scotto della (necessaria) guerra alle emissioni portata avanti dai paesi occidentali è soprattutto il diesel, che viene additato come principale responsabile dell’inquinamento cittadino anche se non necessariamente è così. L’Italia, con Milano in testa, ha avviato una lotta senza quartiere alle vetture alimentate a gasolio, che possono ormai circolare esclusivamente nelle versioni più nuove.«Tutti – chiosa Ricci – si dichiarano contrari al diesel. A livello globale il 68% dei consumatori intervistati non lo considera più un’opzione percorribile a causa dell’impatto ambientale. Un giudizio che porta i consumatori a dire che sarebbero interessati a un’automobile quantomeno ibrida.

Però non possiamo non notare che rimane un 32% di persone disposte a guardare con favore al diesel. Perché? Per via del TCO lungo l’intero ciclo di vita, per l’aspettativa di diesel “puliti” e durata del motore. Tutte le case automobilistiche hanno investito negli ultimi anni per creare un diesel più pulito, ma i continui divieti nelle aree metropolitane dei paesi più sviluppati scoraggiano. C’è una forte correlazione tra i mercati di riferimento dei diversi produttori e le tecnologie su cui continueranno a investire. Per questo non dobbiamo stupirci se i continui divieti, oltretutto sempre più stringenti, che vengono applicati nelle città europee, stanno portando a una forte limitazione allo sviluppo della combustione diesel».

Europa Occidentale

Entro il 2030, si legge nella Survey di Kpmg, meno del 5% della produzione dell’automotive si concentrerà nell’Europa Occidentale. Un dato che potrebbe rappresentare sia un problema che un’opportunità: se l’industria automobilistica sarà in grado di avviare una profonda trasformazione digitale e di puntare sui propri cavalli di battaglia, che sono rappresentati soprattutto dalla parte creativa, non ci saranno problemi particolari. Viceversa, si rischia di far implodere un pezzo significativo della manifattura continentale, con conseguente crollo del pil e dell’occupazione.

«Questo dato – commenta Ricci parlando del 5% della produzione automotive in Europa entro il 2030 – era già presente nella survey dello scorso anno ed è stato riconfermato da questa edizione. La maggior parte dei dirigenti d’azienda continua a vedere il volume di produzione in Europa occidentale in declino con la Cina che sta invece diventando la nazione leader in termini di mobilità elettrica. Queste stime portano a dire che solo il 5% delle auto sarà prodotto in Europa nel 2030, pari a circa 6 milioni di unità. Che cosa succederà? Che la produzione si concentrerà in quelle aree in cui l’accesso sarà più facilitato e dove anche i costi saranno minori. L’Europa può sopravvivere solo concentrandosi sui suoi punti di forza, che sono la parte di disegno, la tecnologia e quegli investimenti che garantiscono di recuperare profittabilità tramite Industry 4.0 e digital labor».

La cooperazione, la nuova frontiera della concorrenza

La survey di Kpmg certifica anche una progressiva trasformazione dei rapporti tra i competitor dell’automotive, sulla falsa riga di quanto sta avvenendo anche in altre industry: non più quindi “avversari”, ma partner, in uno scenario sempre più collaborativo in cui il player più forte è quello che è in grado di offrire le soluzioni più adattabili. Questo modo di intendere il business si riverbera anche sui consumatori: i millennials, infatti, sono sempre meno inclini all’acquisto di veicoli e sempre più al loro utilizzo “as a service”. «Questa tendenza – spiega Ricci – mostra come le giovani generazioni stiano letteralmente spingendo le aziende a muoversi verso modelli cooperativi.

Vedremo sempre più dei servizi customer oriented: chi comprerà un’auto elettrica, ad esempio, si aspetta anche che venga contrattualizzato il servizio di ricarica, che venga cioè fornito un pacchetto completo. E nei settori premium la charging experience dovrà essere molto evoluta. Mai come quest’anno, quindi, emerge la necessità di cooperare più che di competere. Il 65% dei dirigenti interpellati ritiene che il modello sostenibile sia il primo, un dato che arriva all’80% in Cina. Il paese più restio, invece, sono gli Usa, dove, nonostante vi siano i principali player della tecnologia, la logica della competizione rimane». Questa tendenza, fotografata ormai da anni, sta avendo un’accelerazione in questi ultimi dodici mesi ed è probabile che la velocità di transizione continuerà ad aumentare negli anni a venire.

Le aggregazioni

Mike Manley l’ha confermato da Ginevra: Fca guarda con favore a possibili aggregazioni. E se il gran capo di Psa, Carlos Tavares, strizza l’occhio a Detroit, il futuro vedrà sicuramente nuove operazioni di m&a, riducendo il numero di player ma aumentando le dimensioni e la massa critica. «Sicuramente ci saranno altre aggregazioni – prosegue Ricci – e non è certo una grande novità, anche perché non stiamo sicuramente vivendo un periodo molto brillante. Manley ha dichiarato che Fca è pronta ad alleanze e fusioni laddove vi siano opportunità di crescita e di rafforzamento anche se ha negato i gossip su Psa che circolano da tempo. Ma quello che si evince anche dalla survey è che in futuro vi saranno due diverse tipologie di produttori: quelli molto hardware oriented, cioè quelli che saranno particolarmente orientati all’efficienza nei costi e alla resa funzionale del prodotto e quelli che combineranno hardware e software per creare nuove soluzioni per gli utenti».

I dati nell’automotive del futuro

Sembra quasi una banalità, ma anche nell’automotive, così come in quasi tutte le altre industry, il tema dei dati sarà sempre più importante. Profilare gli utenti vorrà dire poter offrire loro una migliore customer experience. Senza contare che i dati sono la base fondamentale dei veicoli a guida autonoma«Ci sono – conclude Ricci – molti modi di intendere i dati nell’automotive, a seconda dei punti di vista: c’è quello del produttore, del consumatore, del b2b. I dati sono sempre più importanti, ad esempio, per ridurre il TCO e fornire servizi più integrati. Prendiamo le flotte e i veicoli industriali: tenere costante traccia delle informazioni provenienti dai veicoli commerciali consente di aumentare l’efficienza, programmare la manutenzione, diminuire i consumi di benzina perché chi acquista un mezzo di quel tipo vuole soprattutto che sia fermo il minor tempo possibile e che aumenti la sua capacità di lavorare. Per quanto riguarda invece i dati dei consumatori, quello che emerge con chiarezza dalla survey è che gli utenti sono disposti a cedere informazioni in cambio di sicurezza e di privacy. Ad esempio, una richiesta che arriva sempre più forte è quella di ottenere sicurezza contro i furti in cambio della cessione di informazioni sensibili. C’è anche dal punto di vista dei dati una differenza tra i consumatori: quelli europei sono più “gelosi”; mentre quelli cinesi lo sono decisamente meno».

")

investe 1,25 mln euro nei veicoli elettrici modulari di NExT")