di Laura Magna♦La società veneta, tra le maggiori nei semilavorati in legno, ha emesso un Minibond da 10 milioni di euro, collocato da Banca Finint. Una scelta ancora più conveniente in futuro per tutte le Pmi, quando l’esaurimento del QE renderà più oneroso il credito bancario

Un nuovo minibond destinato a diventare una best practice che sia d’ispirazione per le Pmi italiane. Lo ha emesso, lo scorso 21 dicembre, Florian, con sede a Riese Pio X, nella provincia di Treviso. Parliamo di una società che è leader europea nella lavorazione e commercializzazione di semilavorati in legno e in particolar modo delle latifoglie pregiate e che conta di chiudere il 2017 con un fatturato previsto di oltre 125 milioni di euro ed un EBITDA di quasi 20 milioni. Banca Finint (di recente confermato Top Arranger 2017 secondo la classifica dell’Osservatorio Minibond del Politecnico di Milano) è arranger e collocatore dell’emissione, quotata sul segmento ExtraMOT PRO di Borsa Italiana e di ammontare pari a 10 milioni di euro.

Il bond ha un tasso fisso del 3,8% e durata di oltre 6 anni e una wal (durata media) di 4,8 anni, grazie al rimborso amortising a partire dal 2022 ed è stato sottoscritto da una quindicina di investitori tra cui Finint Investments SGR, controllata di Banca Finint, attraverso il comparto territoriale del Fondo Pensione Solidarietà Veneto (ricordiamo che Finint Investments SGR è investitore leader in Italia nell’asset class dei minibond, con 300 milioni di euro di masse e 2 fondi dedicati, uno di carattere nazionale, denominato “Minibond PMI Italia I” e uno territoriale, il Fondo Strategico Trentino – Alto Adige).

Un investimento per dare valore aggiunto al prodotto

«I proventi di quest’operazione verranno impiegati per fare investimenti in nuovi impianti, per aumentare la produzione e per essere più competitivi. Faremo qualche investimento anche in ottica 4.0», dice a Industria Italiana Elvio Florian, presidente dell’omonima azienda emittente che si occupa di lavorazioni del legno, partendo, come spiega lo stesso presidente «dalla materia prima che è legno naturale per arrivare al prodotto finito: tutti i passaggi intermedi richiedono tempi lunghi e procedure importanti. Dobbiamo completare la filiera dalla materia grezza al prodotto finale: con questo investimento realizzeremo un progetto per dare valore aggiunto al nostro prodotto».

Il processo di lavorazione di Florian parte dunque dal tronco di alberi delle foreste croate e francesi per cui l’azienda ha la concessione di Stato: «il 70% del prodotto viene acquisito con contratti di concessione dei Ministri delle foreste nei due Stati in cui lavoriamo di più e ci forniscono la gran parte del nostro fabbisogno. Lavoriamo con una materia prima che è sempre meno disponibile e vendiamo in tutto il mondo: il 17% in Italia, per il resto in regno Unito, Germania, Francia e Cina e Usa». Dal tronco si passa alle trance di legno che vengono poi utilizzate per diverse lavorazioni; nella gamma c’è una grande varietà di manufatti in legno per pavimenti, mobili, serramenti, scale oltre che prodotti destinati alla GDO e catene bricolage. E infine per la produzione di pellet e biomasse.

La storia e i numeri di Florian

Inizia negli anni ’50 quando, su iniziativa di Federico Florian, nasce la prima società specializzata nella lavorazione del legno. La società cresce rapidamente negli anni successivi, grazie allo straordinario sviluppo registrato negli anni ‘60 e ‘70. Nel 1974 nasce Florian Legno S.p.A. che ben presto si affermerà come società leader nella lavorazione e commercializzazione di semilavorati in legno e in particolar modo delle latifoglie pregiate. Negli anni ’90 con l’obiettivo di coordinare l’approvvigionamento del materiale e gestire le fasi produttive presso le segherie, il gruppo inizia il proprio processo di internazionalizzazione che lo porterà ad acquisire numerose società in Croazia, Francia ed Ungheria. Il gruppo Florian diviene in questo modo il primo gruppo europeo nella lavorazione delle latifoglie, grazie al know-how, ai costanti investimenti tecnologici, all’efficienza dei processi produttivi.

«La nostra cultura proviene dal mondo del pavimento e ci stiamo spostando sul semifinito e questo è il nostro obiettivo futuro: fornire il semilavorato a grandi centri di distribuzione nel mondo come clienti principali. Questi grandi centri di distribuzione distribuiscono grandi entità e stiamo lavorando per fare esclusive del nostro prodotto in ogni regione, per creare un network con un’esclusiva che usi il nostro marchio Florian. Questo modello di business ci differenzia da altre aziende che competono sul mercato, noi puntiamo su un sistema di marketing diverso grazie a un brand molto alto. E parlando di un semilavorato riuscire a creare un brand è stato complesso: si tratta di un brand che sostanzialmente è associato a una materia prima», spiega Florian.

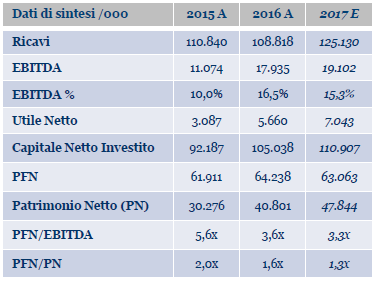

I numeri dell’azienda sono in costante crescita, come testimonia lo stesso presidente: «Puntiamo a chiudere il 2017 a 120 milioni di euro di fatturato e il 2018 135 milioni o anche più in alto se acquisiremo altre produzioni di altre aziende, a cui siamo interessati. Nel 2016 il fatturato era ammontato a 108 milioni. L’Ebitda è passato da 11 milioni nel 2015 a quasi 18 nel 2016 e a oltre 19 lo scorso anno. Anche l’utile netto ha segnato un sensibile incremento dai 3 milioni del 2015, ai 5,6 del 2016 ai 7 del 2017».

Azienda target ideale per il mercato dei Minibond

Il profilo dell’azienda spiega da solo perché la sua emissione obbligazionaria rappresenta un evento di cui parlare. «Ci sono diversi motivi per cui si tratta di un’emissione interessante», dice a Industria Italiana Simone Brugnera, Responsabile dell’Area Minibond di Banca Finint. «L’emittente, innanzitutto. Il gruppo ha un ottimo merito di credito, è una società leader nella lavorazione e commercializzazione del legno a livello internazionale. Il fatturato è in crescita, la società è da sempre in utile, con livelli di leva più che sostenibile e con un rating pubblico Cerved pari a A3.1». Si tratta di un’operazione di taglio importante in termini di emissione e anche per il fatturato dell’azienda; dimensioni che corrispondono a quello che dovrebbe essere il target ideale del mercato dei Minibond (emissione tra 5 e 15 milioni effettuata da parte di società con fatturati tra 50 e 200 milioni).

Inoltre è un’operazione con una forte connotazione veneta. «Sia sul fronte dell’emittente sia su quello degli operatori – spiega Brugnera – l’emittente ha sede a Treviso e l’arranger è Banca Finint, che ha il proprio headquarters a Conegliano. Non è una questione di territorialità, ma comunque un importante segnale in relazione alla possibilità concreta delle operazioni che si possono effettuare in questa regione grazie alla presenza di operatori finanziari in affiancamento al sistema bancario tradizionale, soprattutto in questo ultimo periodo». Gli stessi investitori principali sono veneti: Banca Finint, Finint Investments SGR, attraverso il comparto territoriale del Fondo Pensione Solidarietà Veneto e Veneto Sviluppo con il progetto “Veneto Minibond”.

Una operazione glocal che ha suscitato forte interesse

Il carattere locale dell’operazione non ne inficia la natura global. «Il profilo è comunque nazionale/internazionale nel senso che parliamo di un bond quotato all’Extramot Pro di Borsa Italiana. La società emittente inoltre ha sedi operative anche in Francia, Croazia e Ungheria», continua Brugnera. Che rintraccia in questa allure global il forte interesse suscitato nel mercato dal minibond: «oltre ai due investitori principali ce ne sono altri che si sono accodati fino ad arrivare a 15 investitori professionali, soggetti come fondi specializzati, Fondazioni, Confidi e banche. Tanti da essere andati in overbooking, con una domanda superiore all’offerta del 160% e questo ha fatto sì che la società si riservasse la possibilità di riaprire l’operazione durante il 2018, per 5 milioni ulteriori». L’ultimo elemento distintivo è la capacità di execution: dice Brugnera «Siamo andati a incontrare questa azienda a fine ottobre e abbiamo concluso l’operazione il 21 dicembre, il che testimonia una velocità di esecuzione elevatissima, grazie alla bontà del progetto e alla capacità del gruppo Florian di presentarsi in modo credibile sul mercato», dice ancora Brugnera.

Minibond, una scelta ancora residuale per le Pmi, ma più efficace per la crescita

Il Responsabile dell’Area Minibond di Banca Finint riconosce come i minibond rappresentino ancora una scelta residuale per le nostre Pmi. Eppure l’emissione di Minibond è un modo per diversificare le fonti di finanziamento delle imprese finanziare che è un importante volano della crescita. Sulla base di un’analisi condotta da CRIF (società di CentraleRischi Finanziari) nel decennio 2006-2015 le strategie di finanziamento di gran parte delle Pmi italiane non hanno subìto significative variazioni, rimanendo fortemente legate al canale bancario. In linea con l’evidenza storica il debito bancario è rimasto ampiamente preponderante tra le fonti finanziarie, con un peso sul totale dei debiti finanziari costantemente oltre l’85%. Solo un numero ristretto di aziende, meno del 6%, ha diversificato le proprie fonti di finanziamento rivolgendosi al mercato dei capitali.

L’analisi delle performance operative delle aziende analizzate evidenzia una correlazione positiva tra la presenza di obbligazioni nella struttura del capitale e lo sviluppo del fatturato. Scrive Crif: «tra il 2012 e il 2015 la crescita media e mediana del fatturato degli emittenti (cioè le società con un’obbligazione presente a fine 2015 e in almeno uno dei precedenti esercizi) è stata rispettivamente pari all’1,6% e al 2,2%, rispetto allo 0,7% e al 1,9% per i non emittenti. La positiva correlazione tra obbligazioni e crescita emerge sia per le imprese di maggiori dimensioni che per quelle più piccole: tra le prime gli emittenti hanno riportato una crescita media dell’8,6% rispetto al 4,6% per i non emittenti. Analogamente tra le imprese di minori dimensioni il tasso di crescita di chi ha emesso un’obbligazione è stato dello 0,6% rispetto allo 0,3% di chi non ha fatto ricorso alle obbligazioni».

I Minibond: una storia

I minibond sono partiti nel 2012, in piena crisi di liquidità delle banche e con l’obiettivo di far convergere il risparmio previdenziale a medio lungo termine verso la piccola e media impresa. Cinque anni dopo, il mercato è piccolo ma cresce a ritmo esponenziale (secondo l’Osservatorio sui minibond del Politecnico di Milano le operazioni fino a 50 milioni ammontano a 3,2 miliardi di euro, di cui Finint ne ha seguite circa 800 milioni, un quarto del mercato). Si tratta di una via obbligata: «avere una proporzione del 20/30% dei finanziamenti alle imprese destinato al mercato dei capitali sarebbe un ottimo risultato per questo Paese, in cui comunque le banche avranno sempre un ruolo fondamentale come contribuzione alla crescita. Inimmaginabile al momento, anche psicologicamente, avere proporzioni invertite come in Usa e Uk dove il mercato bancario pesa solo per il 30/40%», spiega Brugnera che rileva qualche cambiamento culturale e molto selezionato nel mare magnum delle nostre Pmi.

Le prospettive per il futuro

«Oltre a Florian, penso alle emissioni recenti ad esempio GPI: che hanno scelto di ricorrere al debito (vedi Industria Italiana qui ). E lo hanno fatto, lanciando un profondo segnale di fiducia, nonostante lo strumento dei minibond sia più costoso rispetto a un prestito bancario, soprattutto finché resiste il Qe della Bce. In questo contesto è difficile far comprendere che il delta di tasso pagato dalle imprese è un investimento per il futuro. Noi facciamo un lavoro capillare di education. Andando da loro a raccontare le operazioni che abbiamo già fatto e i numeri che queste operazioni hanno ottenuto», spiega Brugnera che avvisa sul fatto che i tassi bassi offerti dalla banche non dureranno per sempre. Al contrario. «Quando, a breve, sarà esaurito il qe e considerando anche la situazione a livello di requisiti regolamentari che vincoleranno ancora di più le banche e, in particolare in Veneto, resistere nel tenere un’unica linea di interlocuzione unica con banche del territorio è una scelta poco lungimirante se l’imprenditore ha progetti di sviluppo».

Senza considerare che i maggiori costi di un minibond, ammontano non certo al triplo rispetto a quelli di un prestito bancario, ma si collocano in intervalli accettabili nell’ottica di lungo periodo. «Un di più che viene restituito all’azienda in termini di vantaggi diversi dal puro finanziamento. In ogni caso le aziende iniziano a introiettare il concetto e lo dimostra per noi un mese di gennaio che è di programmazione, in cui abbiamo avuto numerosi mandati, tra 4 e 6 che si concretizzeranno nel primo quadrimestre. Nel 2017 oltre a ELITE Basket Bond, le emissioni con noi come arranger sono state dieci per quasi 80 milioni di euro coinvolgendo oltre 30 investitori professionali».

: nel Q4 2023 il Nord Est si conferma l’area più affidabile (47,7%) nei pagamenti regolari")