La visione delle imprese in materia fiscale come leva per la crescita, illustrata nel secondo libro bianco prodotto dal Gruppo Tecnico Fisco in seno all’associazione imprenditoriale. Tra le otto proposte avanzate progressiva abrogazione dell’ Irap, superdeduzione per le spese di R&S, semplificazione

Prodotto in collaborazione con un panel di esperti tributari e i membri del Gruppo Tecnico Fisco di Assolombarda, il libro bianco “Fisco, imprese e crescita” è il secondo di una serie di volumi dedicati ai temi ritenuti più strategici dal sistema imprenditoriale. In esso si illustra la visione delle imprese in materia fiscale intesa come leva per la crescita del sistema produttivo, del territorio e dell’occupazione, e particolarmente dell’inclusione dei giovani e una maggiore partecipazione delle donne al mondo del lavoro.

«Questo studio presenta la nostra visione su come avviare una riforma strutturale nella direzione di un fisco promotore di crescita e innovazione, equo, semplice, certo e prevedibile per le persone come per le imprese – ha detto Carlo Bonomi, Presidente di Assolombarda – La nostra proposta nasce da un metodo diverso. Un metodo basato su persone, fatti, analisi e responsabilità. È venuto il momento di progettare un fisco che metta al centro le esigenze prioritarie delle persone, delle imprese e del lavoro. Proponiamo, nell’interesse non di una categoria ma dell’intera società, una riforma che ci restituisca un sistema tributario allineato in prospettiva alle medie dei Paesi avanzati, senza per questo accrescere il rapporto tra debito pubblico e Pil. È ora il momento giusto per farlo». Prima di andare a vedere i contenuti e le proposte, ecco la vision di Assolombarda sul momento che sta vivendo la nostra economia, e gli immediati risvolti di carattere fiscale.

Il quadro economico

Nonostante l’euforia per un 2017 tornato in positivo (+1,6%) l’economia italiana manifesta un gap di crescita rispetto alle principali economie mondiali e mantiene un deficit consistente rispetto ai livelli precrisi (Pil -4,2%). Nel nostro Paese l’incidenza delle spese in Ricerca e Sviluppo è pari all’1,34% del Pil, meno della metà del 2,92% della Germania. Come conseguenza le imprese italiane registrano circa 4.300 brevetti per anno, rispetto agli oltre 25.000 della Germania e circa 10.500 della Francia. Anche gli investimenti sono del -19,9% sotto i livelli precrisi. E, nonostante l’Italia rappresenti la seconda economia manifatturiera in Europa, le imprese devono fare i conti con un parco macchinari obsoleto e con ritardi nella digitalizzazione dei processi che complessivamente si traducono in gap di produttività.

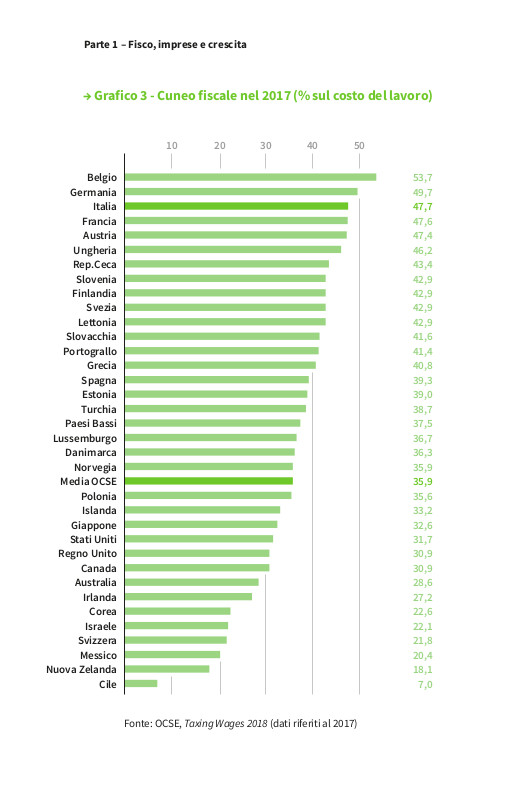

Il quadro fiscale

La pressione fiscale “effettiva” in Italia è al 47,9%. Secondo lo studio “Paying Taxes 2018” di World Bank e PWC l’Italia è 112ma fra 190 Paesi analizzati per attrattività fiscale. Inoltre il cuneo fiscale, ossia l’incidenza degli oneri contributivi e assistenziali a carico sia del lavoratore sia del datore di lavoro, raggiunge in Italia il 47,7% del costo del lavoro. Va d’altro canto riconosciuto che l’Italia offre un sistema di welfare tra i più avanzati che deve essere mantenuto. L’evasione fiscale e contributiva è stimata in 109 miliardi di euro all’anno (media periodo 2013-15 secondo il Ministero dell’Economia e delle Finanze), pari al 23,5% delle entrate tributarie teoriche totali, e l’Italia si pone al quinto posto fra i 28 Paesi della UE nello studio della Commissione Europea di comparazione dei diversi livelli di compliance fiscale negli Stati Membri relativamente all’imposta sul valore aggiunto (Iva).

La proposta di Assolombarda

Si articola in otto direzioni e intende presentare un set di misure coerente e coordinato per una riforma strutturale, attuabile gradualmente nel tempo anche in ragione dei vincoli di bilancio.

Spostare parte significativa dell’imposizione sul reddito di impresa dalla generazione alla distribuzione del reddito, in modo da incentivare il reinvestimento dei profitti per la crescita dell’impresa

Ciò può avvenire articolando la tassazione del Reddito d’Impresa (attualmente al 24%) in due fasi: al momento della produzione, mediante l’Imposta sui Redditi d’Impresa nell’ordine dei 2/3 dell’attuale aliquota, ad esempio nell’ordine del 17% o inferiore, e al momento della distribuzione mediante l’Imposta sui Redditi d’Impresa Integrativa nell’ordine di 1/3 dell’attuale aliquota, ad esempio nell’ordine del 7%. In sostanza l’imposta verrebbe ridotta solo per le risorse che restano nel circuito di investimento dell’impresa. Per le imprese industriali ciò consentirebbe di finanziare investimenti, R&S e sostenere il capitale circolante per la crescita; per le imprese bancarie di ampliare le risorse per il credito alle imprese, in particolare per le Pmi, dando fiducia al singolo imprenditore di fare un uso virtuoso delle risorse mantenute in azienda per accelerare la crescita con ricadute positive per l’intero sistema economico nazionale.

Poter abrogare progressivamente l’Irap, sostituendola con forme alternative ed equivalenti di allocazione del gettito fra amministrazione centrale e regionali

La struttura dell’imposta regionale sulle attività produttive è considerata un disincentivo agli investimenti e un fattore distorsivo dell’incidenza fiscale complessiva rispetto al reddito, in particolare per le Pmi, anche dopo l’esclusione parziale del costo del lavoro dalla base di calcolo.

Allineare le misure di incentivo per Ricerca & Sviluppo, formazione, nuova occupazione e digitalizzazione dei processi di impresa, ai processi pluriennali di pianificazione d’impresa

Da fare mettendo a regime provvedimenti temporanei con misure strutturali di “super-deduzione” (cioè deducibilità in misura superiore al 100% del costo storico) per categorie di spese o ammortamenti qualificati, quali R&S, formazione, nuova occupazione o investimenti nell’impresa 4.0 per il rimpatrio di attività produttive.

Favorire l’afflusso di capitale di rischio per il finanziamento degli investimenti per la crescita, dando attuazione all’art. 47 della Carta Costituzionale

In aggiunta alla continuità del regime Pir – che si sta rivelando efficace per la capitalizzazione delle imprese e per il ritorno agli investitori – si propone di modulare la tassazione dei dividendi e delle plusvalenze azionarie a favore degli investimenti di medio lungo termine, che normalmente riflettono l’attitudine dell’investitore ad accompagnare strategie di creazione di valore nel tempo, a fronte di un aggravio di aliquota per quelle generate nel brevissimo-breve periodo, quindi generalmente collegate a attitudini di investimento speculative, quelle che portano pressione short-termiste sul management delle società quotate.

Semplificare il sistema nel numero e complessità delle norme

Si applicano in Italia oltre 100 imposte. Ci vuole una semplificazione anche nella linearità e automatismo degli adempimenti, e rendere più equo il sistema nel rapporto Amministrazione-contribuente, particolarmente per quanto riguarda il contenzioso tributario, la revisione dell’istituto dell’interpello, il miglioramento della cooperative compliance e delle procedure in materia di fiscalità cross-border e la stabilità delle norme fiscali incentivanti. Si auspica, infine, un più equilibrato dispositivo in materia di rilevanza penale dell’accertamento tributario.

Introdurre una tassazione dei redditi generati sulla rete internet

La cosiddetta web tax deve correggere le distorsioni di attribuzione del reddito oggi esistenti nella tassazione delle attività “virtuali”, restituendo gettito a quelle giurisdizioni – come l’Italia – nella misura in cui da questa provengano i “fattori produttivi” e/o siano basati i “clienti” a prescindere dalla giurisdizione di incorporazione di chi cede o di chi fattura i servizi. Questo non può ovviamente avvenire che nel rispetto dei criteri OCSE e nel quadro degli accordi fiscali internazionali.

Accompagnare questi interventi con un’equivalente riforma della imposizione sulle persone fisiche

Questa deve essere coerente nell’incidenza e nei meccanismi con le imposte sul reddito di impresa, che ne riduca l’incidenza complessiva, tuteli una “area di no-tax” e riduca il numero degli scaglioni impositivi attenuandone la progressività, particolarmente nelle fasce medio-basse, equilibri l’impatto sui nuclei familiari passando da un sistema basato sulla persona fisica ad uno basato sulla famiglia e favorisca il riconoscimento delle spese di produzione del reddito ad abbattimento della base imponibile per tutte le categorie di contribuenti.

Considerare la riduzione graduale dei contributi ed oneri a carico dei lavoratori e delle imprese

Questa, oltre a quanto già fatto con la detassazione dei premi di produttività, è tra le priorità nella destinazione di risorse di bilancio al fine di mitigarne l’impatto sul costo del lavoro e/o aumentare il netto in tasca del lavoratore senza incidere sul livello di welfare corrente. Questo duplice obiettivo è riconciliabile solo finanziando una parte del sistema di welfare con altre fonti di bilancio, attraverso la destinazione ad hoc di risorse nell’ambito della politica di spesa.