di Laura Magna ♦ Dieci anni e quasi un centinaio di quotate per il listino alternativo di Borsa Italiana, dove le Pmi innovative del manufatturiero si allenano per affrontare la sfida del mercato. Stato dell’ arte e prospettive nell’analisi di Alberto Gustavo Franceschini di Ambromobiliare

Aim sta diventando grande. Con l’arrivo di Fervi, il numero delle quotate è arrivato a 99, di cui 6 nei primi mesi dell’anno. Fervi, attiva nel settore della fornitura di attrezzature professionali per l’officina meccanica, la falegnameria e il cantiere ha sede a Vignola, ne modenese, e ha chiuso il 2017 con un fatturato di 22,4 milioni di euro, 4,7 milioni di ebitda. Appena due settimane prima, ai primi di marzo, ha debuttato Kolinpharma, società attiva nel settore della nutraceutica, un mercato innovativo e con enormi potenzialità di sviluppo.

Il listino alternativo di Piazza Affari è stato all’inizio un po’ snobbato, poi osservato con attenzione, infine scelto da decine di Pmi, soprattutto in settori innovativi, mentre anche l’industria più tradizionale ha iniziato a prendere quota. In termini di capitalizzazione, secondo le ultime rilevazione dell’Osservatorio di IrTOP, la parte del leone la fanno ancorale società green (25%) e digital (20%), ma l’industria aggancia un dignitoso 17% (vedi scheda a seguire). E sul listino delle piccole ci sono eccellenze ipertecnologiche, come la modenese Expert System, leader nel settore dei software semantici, che ha appena chiuso un 2017 in crescita del 15,4% a 25,6 milioni di euro, con il valore della produzione è cresciuto dell’11% a 32,8 milioni. O Digital Magics, incubatore di progetti digitali che fornisce servizi di consulenza e accelerazioni a startup e imprese, per facilitare lo sviluppo di nuovi business tecnologici (Industria Italiana se n’è occupata qui). Grazie alla partnership con Talent Garden e Tamburi Investment Partners, guida la più importante piattaforma nazionale dell’innovazione per il DIGITAL MADE IN ITALY, offrendo alle imprese servizi per la trasformazione digitale e l’Open Innovation.

Nel settore green, figurano, tra gli altri i nomi di Frendy Energy fondata nel 2006 su iniziativa di Rinaldo Denti per sviluppare, attraverso un approccio innovativo, il business del mini-idroelettrico in Italia. Grazie alla collaborazione con gruppi internazionali, Frendy è stata in grado di sviluppare un nuovo concetto di turbina altamente efficace su salti d’acqua di piccole dimensioni e una serie di importanti innovazioni tecnologiche utilizzate per la realizzazione di centrali idroelettriche all’avanguardia e per la produzione di energia in modo efficiente, altamente automatizzato e flessibile (qui l’articolo di Industria Italiana). O, ancora, Enertronica, (vedi Industria Italiana qui) fondata nel 2005, che opera nel settore delle energie rinnovabili, del risparmio energetico (ESCo) e nella progettazione e produzione di sistemi elettromeccanici. Oggi, oltre a realizzare centrali fotovoltaiche per la produzione di energia elettrica “chiavi in mano”, anche con accumulo di energia mediante batterie (smart grid), produce sistemi di illuminazione a led di alta qualità, svolge, anche attraverso società controllate, attività di trading e vendita di energia elettrica e gas per i clienti finali del mercato libero e si è appena lanciata nel business dei bus elettrici.

2018: l’anno della svolta

Aim è anche il listino che, numeri alla mano, ha tenuto Piazza Affari in vita durante gli anni più bui della crisi, quando su MTA nessun imprenditore osava approdare. E che oggi rappresenta la terra promessa di tante piccole e medie imprese che su quel mercato potrebbe trovare le risorse per crescere. Il 2017 si è chiuso con 24 nuove Ipo “alternative”, di cui 8 Spac: una crescita del 140% anno su anno che ha portato il numero delle piccole quotate a 95 le quotate a fine 2017 e la capitalizzazione quasi a raddoppiare a 5,579 miliardi di euro. Cresce anche la raccolta media, da 10 a 13 milioni per le società diversa dalle Spac. E non è certo finita: il 2018, decimo compleanno di Aim, si presenta come quello della svolta, in cui cresce sì il numero delle matricole, ma anche la qualità e la natura del listino, che smette di essere la palestra utile a sbarcare in Borsa sul serio, ma assume una identità autonoma e diventa una Piazza Affari parallela, dedicata alle Pmi che la scelgono e là vogliono restare, come vedremo più avanti. Sicuramente questo incremento della qualità fa sì che Aim possa assurgere a motore della crescita, non solo per le Pmi ma per il Pil del Paese. Partiamo però dal dato quantitativo. «Nel corso del 2018 si stima ci saranno 40 Ipo su AIM e 20 su Mta», dice a Industria Italiana Alberto Gustavo Franceschini, chairman e uno dei fondatori di Ambromobiliare, società nata nel 2005 e quotata essa stessa su Aim dal 2011, che nel suo core business ha la funzione di accompagnare le imprese nel percorso verso la quotazione e ha un solido track record in ambito Pmi.

«A dare gas a questo mercato nel 2018 saranno soprattutto incentivi fiscali per le Pmi che, come previsto dall’ultima finanziaria, potranno possono vedersi rimborsati i costi di quotazione fino a 500mila euro». La norma a cui Franceschini fa riferimento ha infatti previsto a partire dallo scorso gennaio un credito d’imposta del 50% sui costi di consulenza sostenuti per la quotazione in Borsa delle Pmi fino al 2020, con uno stanziamento di 80 milioni di euro nel triennio 2019-2021.

Al 2020 attese 200 IPO alternative per 13 miliardi di capitalizzazione

Secondo l’Ufficio Studi della società di consulenza IR Top l’effetto combinato di questa manovra con la raccolta dei Pir produce “un target potenziale di 200 nuove Ipo su Aim Italia nel triennio 2019-2020, con un CAGR 2017-2020 pari a +49%, e una capitalizzazione attesa nel 2020 pari a 16 miliardi di euro, con un CAGR 2017-2020 del +45%. Sono queste le cifre del secondo il report “AIM INSIGHT 2020. Rapporto di Previsione su AIM Italia”. Numeri che sono senza dubbio da festeggiare: a dar retta a uno studio della Bocconi dal titolo “Come sarebbe l’Italia con mille società quotate?”, firmato dalla professoressa Manuela Geranio «l’effetto di un mercato con mille società quotate (oggi in Italia sono meno di 400, ndr) sarebbe un Pil aggiuntivo annuo dello 0,9%. Ovvero, la crescita reale della ricchezza ammonterebbe all’1,5% annuo, contro una media registrata negli ultimi dieci anni al 2014 dello 0,1%. Per non dire del tasso di disoccupazione, che sarebbe ridotto del 6,9%». Numeri impressionanti.

Il listino da incrementare, a parere della studiosa, è lo Star, dedicato alle medie imprese eccellenti, che possono cambiare i numeri: perché è proprio la media impresa a essere la più carente a Piazza Affari. Parliamo di un’impresa con almeno 10 milioni di fatturato o 150 dipendenti: tuttavia poiché come dicevamo all’inizio Aim cambia in quantità e qualità, come mostrano i numeri, l’effetto sul Pil potrebbe essere apprezzabile anche con un suo sensibile incremento. Continua Franceschini: «Il tema vero è che la maggior parte delle imprese italiane essendo ancora prevalentemente familiari sono considerate degli oggetti dei quali l’imprenditore non vuole condividere la governance con il mercato. Le attese per 60 Ipo sono perciò rappresentative di quello che si annuncia un cambiamento epocale: cambierà completamente la struttura del sistema industriale italiane, ci sono i soldi dei Pir e gli incentivi per chi sostiene che un freno allo sbarco in Borsa è il costo. Manca ancora qualcosa, certo: nello specifico fondi pensione e assicurazioni per cui serve introdurre una norma che li obblighi a investire parte dei loro portafogli in PMI italiane». Proviamo a fare un passo indietro e ripercorrere in poche immagini questo dieci anni di Aim. Nel 2008 una sola matricola, fino al 2012 3 all’anno e nel 2013 il cambio di rotta.

per il Teatro Bolshoi, Mosca

[boxinizio]

L’industria in Aim

In questo settore troviamo tra le quotate nomi come quelli di Siti B&T Group, azienda del modenese che realizza tecnologie per produrre e decorare la ceramica; Lu-Ve, il gruppo di Uboldo in provincia di Varese, che opera nella costruzione di impianti di refrigerazione e condizionamento (ne abbiamo parlato qui ); la marchigiana Clabo, nel settore dei banchi per pasticceria e gelateria (vedi qui); Modelleria Brambilla, che fa componentistica per automotive a Reggio Emilia (vedi qui ). La ravennate Rosetti Marino, che si occupa di engineering nell’oil&gas. C’è poi Softec, un’azienda attenta da anni al tema della digital transformation dei dati che ha portato la robotica nel settore dei servizi. Un’attività pionieristica che si è poi unita all’intelligenza artificiale e alle nuove frontiere dell’industria 4.0.(Industria Italiana ne ha parlato qui). E ancora FOPE, un’azienda a gestione familiare che si è quotata il 30 novembre 2016 e che ha chiuso i primi 12 mesi con un incremento della capitalizzazione del 110%. Tra le ultime di cui Industria Italiana ha parlato (qui) Bomi, la società di Vaprio d’Adda, nella provincia milanese ai confini con la Brianza, leader nel settore della logistica biomedicale e della gestione di prodotti ad alta tecnologia per la tutela della salute.

[boxfine]

Evoluzione di Aim

«Nel 2008 Borsa Italiana era appena diventata proprietaria dell’LSE e la Borsa di Londra aveva questo listino alternativo molto innovativo», spiega Franceschini. «Approdando in Italia il ragionamento è stato semplice: l’Italia che è il paese delle Pmi non aveva un mercato per le Pmi. C’erano stati alcuni esperimenti falliti, come il Mac e l’Expandi, ma con logiche di quotazione complesse e non alla portata delle microimprese. Londra non ha fatto altro che tradurre il regolamento di Aim Londra dall’inglese, convertire sterline in euro, e avviare lo schema semplificato anche in Italia. Nel tempo il regolamento è stato modificato, sono state introdotte delle normative diverse e più stringenti. Su Aim Londra è più facile quotarsi, ma le nostre regole sono fatte con l’obiettivo di ridurre qualsiasi tentativo di utilizzo non chiaro o fraudolento del mercato dei capitali. Per esempio a Londra sono consentite operazioni di just listing senza collocamento vero, a Milano no».

Il rischio è che si quotino scatole vuote con il solo obiettivo di raccogliere capitali il cui uso poi non viene riversato nello sviluppo. «L’obbligatorietà di un collocamento azionario vero presso istituzionali è stata introdotta per evitare che si ripetessero casi come quello di una delle prime società che si era quotata con un’operazione di questo tipo: collocare presso istituzionali implica che si debba avere una struttura e un piano di business che gli istituzionali devono valutare per potervi investire. Implica cioè qualità. Nel tempo ci sono state modifiche diverse – dice Franceschini -. C’è da aggiungere che Aim è stato lanciato nel 2008, in piena crisi. Una crisi che era esplosa negli Usa e che ha fatto sì che l’onda lunga della recessione arrivasse da noi dopo il 2011, mentre nel 2012 gli Usa insieme a metà dell’Europa del Nord ne erano già fuori. Con il governo Monti che la ha accentuata con una politica recessiva, la nostra crisi è arrivata in ritardo. Dunque avevamo una Borsa che poteva attrarre capitali ma capitali non c’erano. Tra il 2008 e il 2014 i risparmi erano usati per sopravvivere anziché per investire. Nel 2014 il mercato si è svegliato, ma è rimasto sempre asfittico e limitato a pochi istituzionali fino all’entrata in vigore dei Pir. Questi strumenti hanno introdotto una quantità di liquidità pazzesca che ha cominciato a essere incanala verso le Pmi. La maggior parte è finita su aziende grandi e medio grandi all’inizio ma ora si vede movimento anche sulle piccole».

I Pir, vale la pena ricordarlo brevemente, sono i piani individuali di risparmio introdotti nell’ultima finanziaria. Uno strumento nato su imitazione degli Isa inglesi e dei PEA francesi, che mira a sostenere l’economia locale. E lo fa prevedendo la costruzione di panieri fatti da azioni e obbligazioni quotate o non di società quotate o non con stabile organizzazione in Italia. Nel 2017, anno di partenza del mercato, sono nati una sessantina di strumenti Pir compliant, soprattutto fondi comuni, ma anche Etf, polizze e strumenti di risparmio amministrato. In linea generale, l’introduzione dei Pir ha consentito di mobilitare, nel solo primo anno, circa 10,9 miliardi (secondo i dati di Assogestioni), contro previsioni dello stesso governo che ponevano l’obiettivo dei 10 anni in un quinquennio. Secondo le stime di Intermonte Sim, l’industria dei Pir potrebbe raccogliere risorse per 60,1 miliardi entro il 2021, di cui 11,5 miliardi specificatamente a vantaggio delle mid-small cap quotate.

L’onda dei Pir: ovvero la creazione di una domanda che non c’era

«Borsa Italiana capitalizza 650 miliardi: di questi circa un terzo è la quota di proprietà degli azionisti di riferimento, avanzano 400 milioni di cui più della metà, 250-280 è di fondi stranieri. Il risparmio italiano fino a fine 2016 aveva meno di un terzo del totale, precisamente il 27-28%. Questo la dice lunga su come gli italiani considerano la possibilità di investire i propri risparmi in Italia», afferma Franceschini, che prosegue: «se si guarda a quanto ammonta l’ Aum (Asset Under Management) del risparmio gestito, ovvero 1800 miliardi, ci si rende conto immediatamente che i risparmiatori non hanno mai messo una lira su asset italiani».

E c’è un terzo dato rilevante: la borsa italiana capitalizza il 30% del Pil, mentre nei Paesi più evoluti siamo vicini o sopra il Pil, come in Usa e UK. «Adesso con i Pir si vede chiaramente un travaso di liquidità di investimenti dall’estero o da asset risk free che non rendono niente, ad azioni che sono rischiose mache nel lungo termine hanno offerto performance superiori rispetto alle altre asset». L’investimento in Borsa va valutato in un orizzonte temporale di almeno un quinquienno secondo Franceschini, che dunque è lo stesso periodo che l’investitore deve osservare per conservare l’esenzione fiscale che i Pir garantiscono (che è totale per massimo 30mila euro in ogni anno del quinquiennio): dunque in qualche modo i Pir creano anche una disciplina, insegnando all’investitore come stare in Borsa.

«Direi che i i Pir hanno creato le basi perché si possa formare un mercato borsistico serio, ora gli investitori ci sono e guardano alle Pmi come a uno strumento di investimento a medio lungo termine su cui focalizzare l’attenzione. E i Pir consentono di guardare anche azioni illiquide come sono quelle di Aim. Se investono in una blue chip come Generali o Intesa in qualunque momento posso smobilizzare le quote, liquidare e incassare, se sono su Aim il fondo impiega giorni, nel caso limite un fondo ci ha messo 4 mesi per liquidare le quote. La maggiore liquidità mette i fondi che gestiscono i Pir in un’ottica di medio lungo e se hanno riscatti possono smobilizzare senza essere penalizzati sul valore del titoli – grazie al vantaggio fiscale che offrono i Pir».

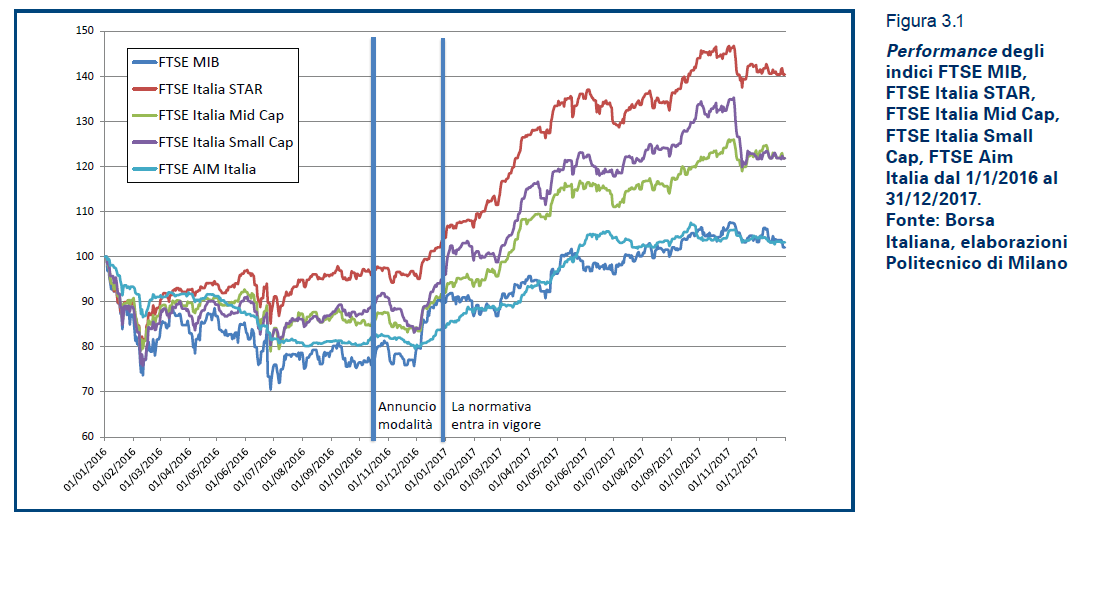

Anno 2017: il listino diventa liquido

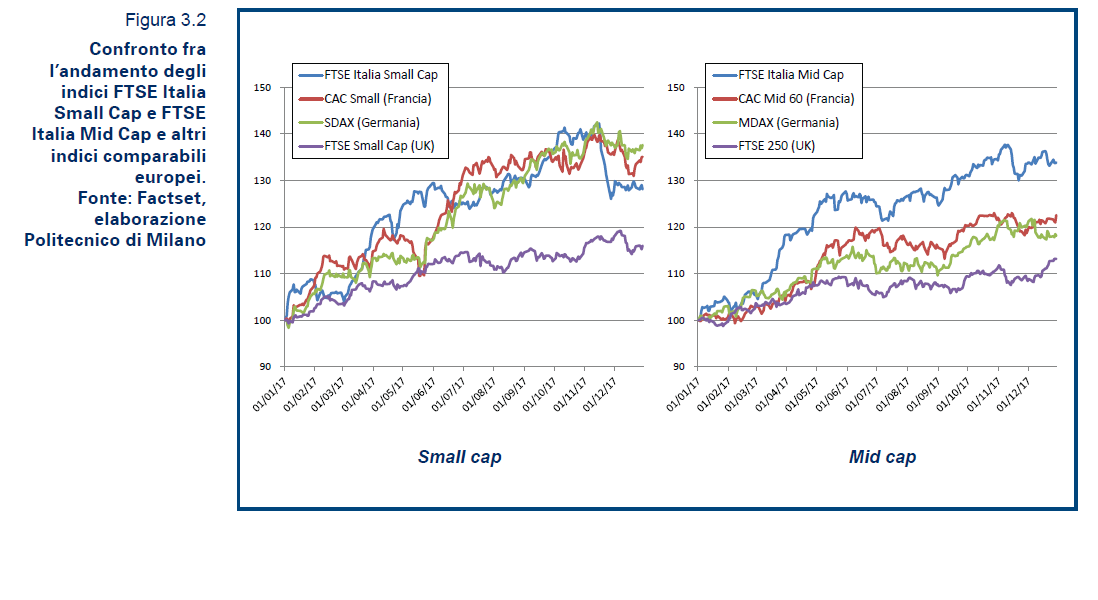

A un anno dall’introduzione dei Pir l’effetto sulla Borsa e soprattutto sui listini minori è rilevante. Nel 2017, si è osservato un rendimento “anomalo” medio significativo, per effetto dei Pir, compreso fra il 12% e il 18% per i titoli non Ftse Mib; le small cap italiane hanno performato quanto le loro ‘gemelle’ in Francia e in Germania; sono andate comparativamente meglio le mid cap e soprattutto il segmento Star; l’Aim ha offerto rendimenti in media positivi ma meno accentuati. Così si legge nello studio “I Piani Individuali di Risparmio (PIR): gli effetti su domanda e offerta di capitale nel mercato borsistico italiano” presentato di recente a Milano dall’investment bank italiana Intermonte, in collaborazione con il Politecnico di Milano. L’effetto è stato più apprezzabile su Star, ma particolarmente forte in tema di volumi e scambi soprattutto su Aim Italia, dove la media mensile degli scambi era di 27 milioni nel 2016 e di 165 milioni nel 2017, più di 6 volte tanto; anche lo Star è passato da 977 milioni a 1.775 milioni, raddoppiando gli scambi; si stima un calo medio dell’8% per i volumi di scambio dei titoli FTSE MIB e un aumento del 71% per gli altri titoli.

«Concordo con queste valutazioni – dice Franceschini- : l’effetto benefico per ora è soprattutto su Star, ma l’onda sta arrivando anche su Aim e lo dimostra, per esempio, la raccolta delle Spac, veicoli che si quotano per acquisire una società target con i proventi della quotazione e poi lasciarla sul listino al posto del veicolo stesso. Tra tutte è degna di nota la Spaxs di Corrado Passera che ha scelto Aim e ha raccolto 600 milioni: un numero che la dice lunga sul recente apprezzamento del mercato Aim», spiega Franceschini.

Aim come mercato autonomo

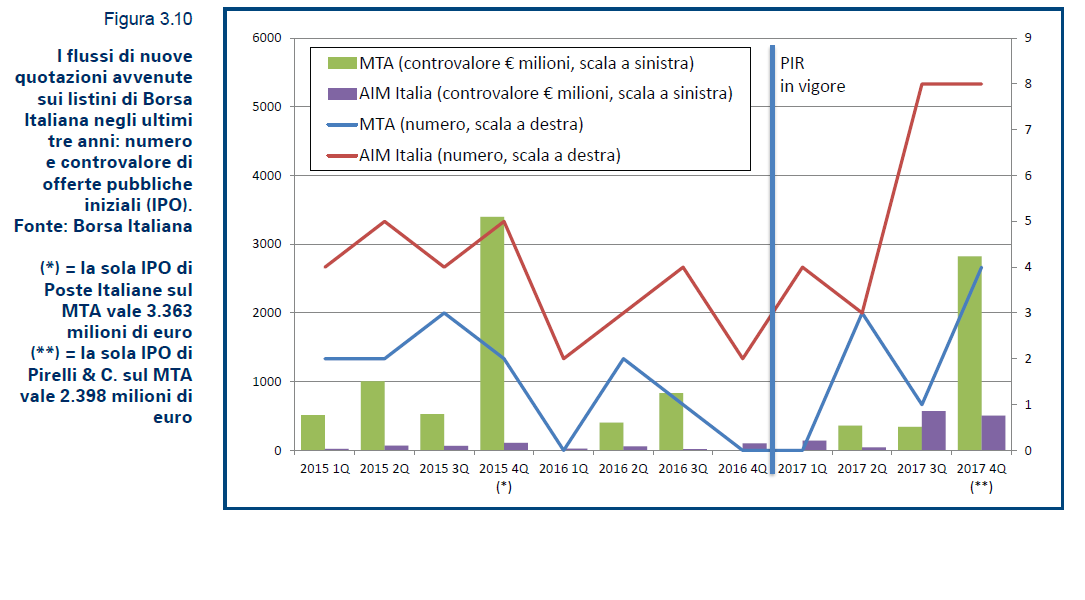

Ancora secondo Intermonte, è presto per riscontrare un rapporto di causa-effetto tra introduzione dei Pir e offerta di nuove Ipo: ma ci sono segnali per essere fiduciosi nel medio termine; nel 2017 le matricole sul listino principale sono state solo 8; 23 su Aim di cui 16 solo nell’ultimo semestre; buon incremento del controvalore collocato in Borsa grazie anche alle Spac (7 sull’AIM Italia e 1 sul listino principale negli ultimi 12 mesi, per una raccolta totale di 1.433 milioni).

Un mercato che dunque sta assumendo una sua dimensione autonoma e che è sempre meno la palestra per poi approdare ai listini “seri” Star o Ftse/MIB. Come conferma ancora Franceschini: «Senza dubbio, la percezione sta cambiando: anche perché ci sono giorni in cui Aim tratta con volumi e scambi superiori a quelli di tante aziende del mercato principale. Inoltre, una società quotata su Aim deve redarre il bilancio semestrale e annuale, sottostare a regole che impongono trasparenze e adottare una governance chiara. Si è disciplinate e riconoscibili sui mercati globali e in effetti si passa a Mta solo in casi particolari: per esempio se devo raccogliere più di 100 milioni di euro o se l’assetto dimensionale è diventato tale da non potermi più considerare una Pmi. Non è più questione di appartenenza a un mercato, ma di qualità dell’azienda».

Mancano ancora gli istituzionali di lungo termine

Dunque, cosa manca ancora perché il mercato possa crescere come merita? «Mancano ancora investitori di lungo termine istituzionali, come fondo pensione, assicurazioni, le riserve delle assicurazioni vita: le assicurazioni italiane hanno pochissime azioni, i fondi pensione sono pochissimo presenti. Nel 2012 e 2013 l’Italia ha subito lo scippo del TFR che serviva a finanziare le aziende. Di punto in bianco è finito nei fondi pensione un tesoretto di 10-11 miliardi e il sistema imprese Italia già in grave crisi è stato privato di risorse importanti, che non gli sono mai state restituite perché i fondi pensione non hanno mai investito in bond o azioni italiani. In Francia esiste il vincolo di portafoglio, che fissa la percentuale che le assicurazioni devono investire in strumenti di lungo termine o in borsa o in fondi di PE. In Italia nessun governo ha imposto ai fondi pensione di investire in Italia nel mondo delle imprese una parte dei loro premi. Lo trovo assurdo», conclude Franceschini.

")