La lezione del Covid? Sembra già dimenticata. Le imprese italiane sono in allarme per le nuove misure restrittive in atto tra Shenzen e Shanghai, rispettivamente la Silicon Valley d’Oriente e il più grande porto commerciale del mondo. Se accade oggi è perché non è stato fatto quello che esperti e buon senso suggerivano: una mappatura dei rischi per poterli affrontare in maniera efficace e una diversificazione della supply chain, con il re-shoring di certe attività essenziali per la produzione.

Cosa si può fare ora? Le indicazioni restano le stesse: chi sopravviverà a questa nuovo shortage di componenti e materie prime dovrà agire in quelle due direzioni. Mappando e gestendo i rischi e diversificando gli approvvigionamenti. Intanto, per il 2022, sono sotto scacco molte filiere strategiche della manifattura italiana: la meccanica, che riceve dalla Cina le componenti hi-tech, come l’automotive e le telecomunicazioni; ma anche il pharma che si approvvigiona di molecole; l’industria della moda che compra in estremo Oriente le materie prime tessili.

L’industria italiana? Dipende dalla Cina più che nel 2019

La dipendenza dalla Cina è addirittura aumentata: l’import di prodotti cinesi in uso all’industria nel 2021 è aumentato a 4,7 miliardi di euro a gennaio 2022 dai 2,9 miliardi di gennaio 2021 e ammonta a 38 miliardi nell’intero 2021, un dato superiore al 2020 ma anche al 2019. E se si guarda lo spaccato dei settori di import si osserva quasi un raddoppio delle macchine, un aumento significativo nella chimica e più contenuto nel tessile. Ma non c’è una sola voce della bilancia commerciale che non indichi questo trend. Questo è un fatto: altro che reshoring, le filiere italiane strategiche sono ancora – anzi, più di prima, in completa balia della Cina.

Non si è preso in considerazione un nuovo blocco dei trasporti

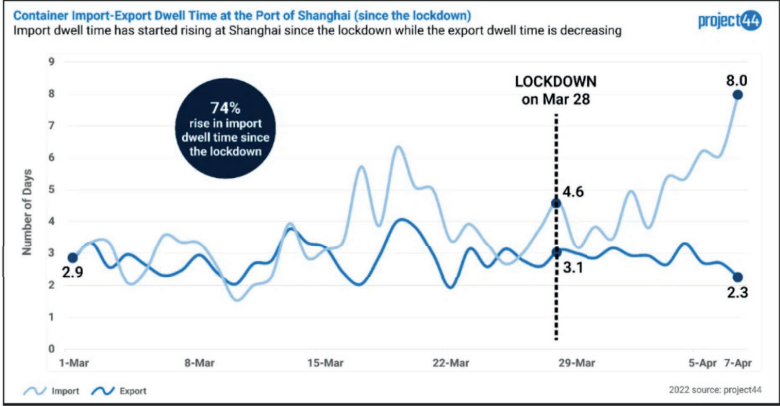

Il blocco dei trasporti attuali è peggiore rispetto a quello del 2020. Il numero di navi in attesa di caricare o scaricare le merci nel porto di Shanghai, che movimenta ogni anno oltre 4 milioni di tonnellate di merci, ha toccato un picco di 477 (dati di Bloomberg): durante il lockdown del 2020 le navi non erano mai state oltre le 200. E durante quel lockdown l’industria italiana – prima che il Covid arrivasse a imporre le sue regole anche da noi – aveva dovuto rallentare o chiudere diverse produzioni. Potrebbe succedere di nuovo e in maniera ancora più pesante. E, a quanto pare, nessuno o quasi l’ha tenuto in conto.

Le nuove (vecchie) criticità per l’industria italiana

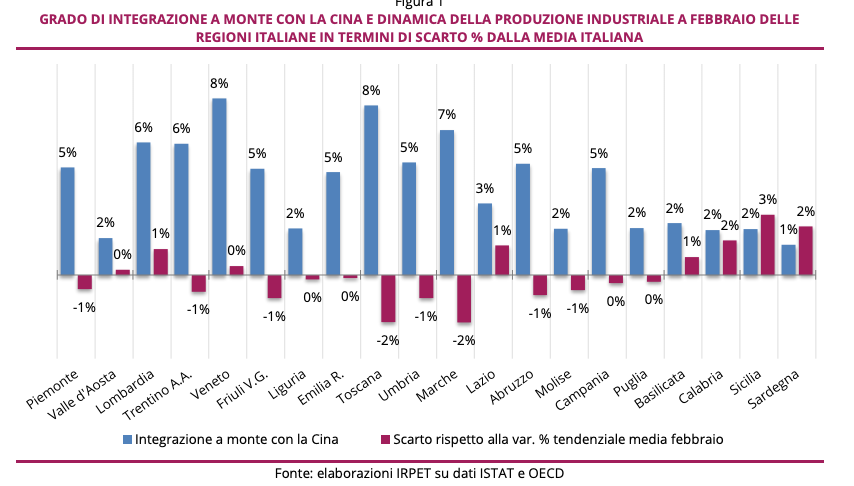

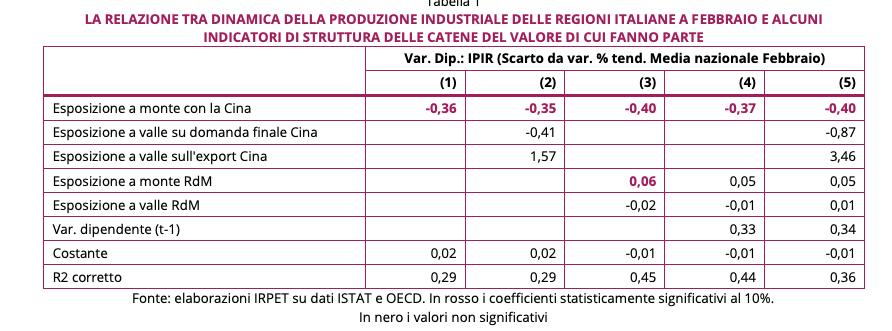

Quello che sta accadendo in Cina è enorme e se ne parla poco: secondo la Global Ocean Review dello spedizioniere Savino Del Bene 23 città cinesi sono in lockdown: 193 milioni di persone che normalmente contribuiscono a generare il 22% del Pil cinese. Nel 2020 a soffrire di più dell’interruzione delle supply chain erano stati i distretti nelle regioni come Toscana e Marche con il maggior grado di interconnessione con la Cina. La Lombardia, dove pure i legami con la Cina sono forti, aveva retto meglio: ma stavolta potrebbe non essere così. Come calcolato da Irpet: all’aumento di un punto percentuale del grado di esposizione a monte rispetto alla Cina corrisponde una perdita di produzione industriale rispetto alla media nazionale di valori che oscillano tra i 35 e i 40 punti base.

Anche Confindustria rileva la criticità della situazione cinese nella sua ultima nota flash scrivendo che «le misure adottate per contrastare l’ennesima ondata di pandemia frenano la manifattura cinese a marzo, quando si registra la caduta più ripida dell’output e dei nuovi ordini da inizio 2020. Le restrizioni alla mobilità rendono più difficile anche il flusso di beni lungo le catene di fornitura, mentre s’impennano i costi per gli input produttivi». Allora proviamo a capire quali sono le ragioni di questo ritorno della politica dura contro il Covid in Cina, quanto potrà durare, e dunque fin quando si protrarranno le inevitabili conseguenze sull’economia globale e in particolare sull’industria italiana. Ne abbiamo parlato con Giuliano Noci, docente di Strategia & Marketing alla School of Management del Politecnico di Milano e prorettore del polo territoriale cinese dell’ateneo e Luca Riboldi, Direttore Investimenti di Banor Sim

dipendenti dalla produzione di input intermedi cinese. Di contro, tra le regioni che hanno fatto meglio in termini di produzione industriale, soltanto la Lombardia si denota per un livello di integrazione a monte con l’economia cinese relativamente elevato

Il contesto: la Cina vive la turbolenza peggiore della sua economia dal 2020

In Cina, sia l’indice dell’attività manifatturiera Purchasing Managers’ Indices (PMI) sia quello dei servizi a marzo sono scesi sotto i 50 punti – il livello che distingue la crescita dalla contrazione – per la prima volta dal febbraio 2020. Così scrive in un report di Pimco Carol Liao, China Economist: «Le misure per contenere i focolai di Covid concentrati a Shanghai, Shenzhen e Jilin hanno causato forti cali di mobilità e interruzioni della produzione, danneggiando ulteriormente i consumi e i servizi. La logistica interna affronta l’attrito causato dalle restrizioni di movimento dei camionisti e i severi controlli pandemici nei principali porti cinesi possono aggravare i problemi della catena di approvvigionamento globale, mentre la congestione dei porti peggiora in tutto il mondo». La stessa Pimco ha rivisto al ribasso la previsione di base del Pil cinese per il 2022 intorno al 4,5%, rispetto alla previsione del +5,5% che il Congresso Nazionale del Popolo aveva pubblicato all’inizio di marzo – circa una settimana prima che i 17,5 milioni di residenti di Shenzhen fossero messi in isolamento per una settimana. Fitch ha tagliato le stime sulla crescita cinese nel 2022 al 4,3%.

Ma non tutto è perduto. «Pechino ha rivelato un piano di stimolo fiscale, con tagli fiscali e spese fiscali su progetti infrastrutturali, i principali approcci per stimolare la crescita – scrive l’economista di Pimco – La spesa fiscale in bilancio dovrebbe aumentare di oltre 2 mila miliardi di yuan rispetto all’anno scorso, grazie al significativo riporto fiscale dal 2021. Inoltre, circa 1,2 mila miliardi di yuan di proventi di titoli obbligazionari speciali delle amministrazioni locali inutilizzati nel 2021 potrebbero offrire un sostegno extra alla spesa per le infrastrutture quest’anno». Questo potrebbe ridare fiato all’economia e annullare l’effetto del Covid di ritorno.

Perché la Cina prosegue nella tolleranza zero contro il Covid: il Congresso del Partito Comunista e il terzo mandato di Xi Jinping

Ma perché tutta questa severità rispetto a un virus che da questa parte del mondo non fa più paura dal punto di vista sanitario? La risposta sta nel 20° Congresso del Partito Comunista Cinese di ottobre. Un Congresso che è quello decisivo per determinare se ci sarà o no il terzo mandando a Xi Jinping, superando il limite dei due incarichi presidenziali vigente finora. Lo spiega Giuliano Noci, docente di Strategia & Marketing alla School of Management del Politecnico di Milano e prorettore del polo territoriale cinese dell’ateneo. «La politica zero Covid va collocata in questo contesto – dice il professor Noci – l’idea è arrivare al Congresso senza sbavature. A febbraio/marzo 2020 il partito comunista aveva sbandierato la tolleranza zero come la strategia vincente contro la debolezza dell’Occidente. E dunque oggi questa opzione è una scelta obbligata per Xi Jinping. Ciò detto: a Shanghai ci sono 18mila casi al giorno e pochissimi morti. A Pechino il livello di attenzione è ancora più elevato, con soli cento casi ci sono state sei ondate di tamponi in tre giorni per tutta la popolazione residente».

Un’area del mondo dove si concentrano molteplici produzioni chiave per l’industria

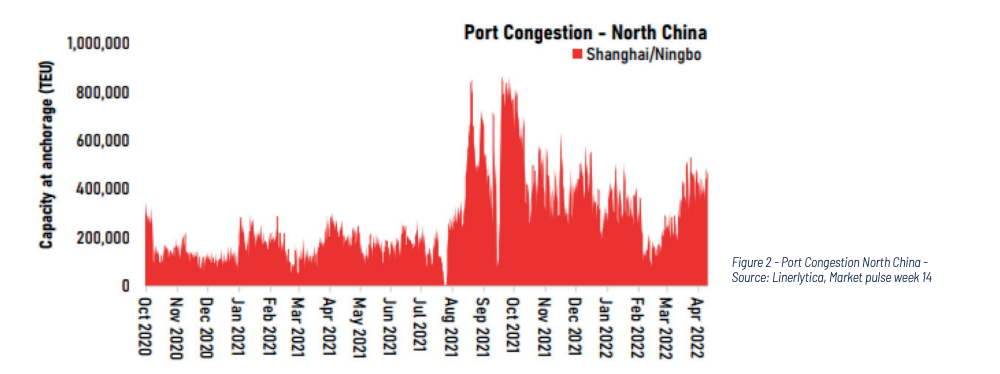

Gli effetti di questa situazione sono importanti dal punto di vista economico e industriale. Il 40% della popolazione cinese – 400 milioni di persone sparse su tutto il territorio per oltre il 20% del Pil cinese – è oggi in lockdown. «Già questo segnala quali ripercussioni economiche dovremo aspettarci sul mondo. In questa area di lockdown c’è Shanghai che è il primo porto al mondo, ma è anche un’area in cui si concentrano molteplici produzioni di output chiave come componenti elettronici, oltre a essere uno snodo cruciale per la logistica globale – continua Noci – Da un lato appare evidente che assisteremo a rotture di stock di beni, sia perché la capacità produttiva va a singhiozzo sia perché il porto è chiuso».

… ma pesa anche il calo dei consumi cinesi e il crollo di fiducia

Il secondo elemento di crisi è ancora peggiore: ed è che la domanda interna cinese stenta a riprendere quota. Abbiamo un problema per le imprese che esportano in Cina perché la domanda di beni di consumo a marzo è calata del 3,5%. E questo influenza ancora una volta le fabbriche: perché si riversa sulla propensione a fare investimenti che in rapido calo insieme alla fiducia di famiglie e imprese». Dunque è necessario guardare con attenzione al decoupling rispetto alla Cina, che rischia di essere un grande problema per l’Occidente. «Il livello di interconnessione economica e commerciale è elevatissimo, e diversi settori industriali non reggono senza Cina, primo fra tutti l’automotive. Se ne parla poco, sbagliando anche perché un terzo della crescita del Pil mondiale è cinese, le sorti di Pechino e dintorni sono interconnesse al resto mondo», dice Noci.

La crescita del Pil cinese è vista in calo dell’1%. Ma quello a cui guardare è che sia una crescita sostenibile

Ora, la previsione di un calo di un solo punto percentuale è credibile? Lo è, a patto che l’emergenza rientri entro qualche settimana e che le chiusure non siano sincronizzate tra i principali porti, con la produzione interna che resta intatta. E a patto che gli stimoli fiscali di cui si discute abbiano un seguito. «Fare previsioni oggi è molto complesso – dice Noci – anche in considerazione delle leve che la Cina può mettere in campo. A bocce ferme si stima che il Pil perda almeno un punto nel 2022, ma non mi aspetto che le bocce siano ferme. Dentro le segrete stanze del partito comunista si discute, e per ora non si conosce l’esito di queste discussioni». Di cosa di discute? Di come realizzare gli obiettivi di sviluppo economico e sociale per il 2022, tra cui figura la creazione di più di 11 milioni di nuovi posti di lavoro e il contenimento della crescita dell’indice dei prezzi al consumo intorno al 3%. «Il tema vero – conclude il professore – è che bisogna abbandonare la prospettiva dell’analisi quantitativa della crescita cinese e andare a guardare la qualità della crescita. Perché i tassi di incremento del Pil locale sono dipesi anche da fattori distorsivi poi finiti nella bolla immobiliare e altro che va sistemato. Cercherei di valutare le azioni di stimolo in relazione alla capacità di garantire una crescita sostenibile nel lungo termine».

Il rischio per l’industria italiana – se i lockdown cinesi non rientrano rapidamente – è di un danno molto più grave di quello che deriva dalla crisi russa

Proprio per la difficoltà di capire come evolverà la situazione Covid, l’impatto reale delle misure di contenimento non è così evidente. Misure di contenimento che Luca Riboldi, direttore investimenti di Banor Sim, giudica «inspiegabili alla luce del fatto che i cinesi sono vaccinati al 75% e il Covid ha assunto la forma di endemia. Se si aggiunge Pechino alle città in lockdown, l’effetto di rallentamento dell’economia si amplificherà e i problemi per l’industria europea saranno n volte quelli che derivano dalla Russia per il tema del gas». La Cina, spiega Riboldi, è al fulcro della «catena logistica globale e di quella della sub fornitura. Noi abbiamo importato sempre tutto dalla Cina, per cui il saldo della bilancia commerciale cinese è andato solo crescendo negli ultimi venti anni e nel 2021 il valore dell’export ha toccato il record dei 3,36mila miliardi di dollari contro i 2,69mila miliardi di import, con surplus rilevante. Se Shanghai che è il principale porto logistico dell’Asia rallenta, non arrivano le materie prime, le terre rare, i componenti, con colli di bottiglia enormi».

Alcune produzioni, come quelle dell’auto elettrica, che ha bisogno di un numero di chip di dieci volte superiore rispetto a quelli usati nelle auto a motore endotermico, rischiano un’impasse completa. «Le aziende industriali stanno faticando ad avere componentistica – dice Riboldi – la meccanica pesante, ma anche produzioni più light, come quella delle calzature ad esempio, che si realizzano in Asia, stanno subendo ritardi enormi. In qualche misura forse è un fenomeno voluto dai policymaker per rallentare la domanda, perché una domanda forte rischia di radicalizzare l’inflazione e se l’inflazione continua a essere alta e i lavoratori dovranno vedere aumenti di salari che soprattutto in Europa sono bloccati da anni».

")