Il Covid 19 avrà come effetto collaterale quello di accelerare il cambiamento dell’industria italiana verso la digitalizzazione che da anni si sostiene sia necessaria ma che finora era rimasta sullo sfondo. Le singole fabbriche dovranno riorganizzarsi innanzitutto per garantire la sicurezza dei lavoratori: questo implicherà una maggiore interconnessione per limitare i contatti. Ma dovrà essere rivista profondamente anche la filiera, per evitare in futuro interruzioni della produzione. Questo comporterà sia un’ondata di consolidamenti dei diversi player sia un ripensamento della supply chain.

Ci sono quattro dinamiche che in particolare caratterizzeranno l’evoluzione inevitabile delle organizzazioni produttive, secondo Pierlugi Serlenga, Partner di Bain & Company. «Quella centrale è proprio l’accelerazione della digitalizzazione in risposta alle esigenze di sicurezza di clienti, dipendenti e stakeholder; ma assisteremo anche a una dinamica crescente dell’M&A che porterà le filiere a consolidarsi; alla ristrutturazione della supply chain per renderla resiliente rispetto a possibili nuove interruzioni e a un riorientamento spiccato ai servizi industriali che hanno capacità di generare valore esponenziale», così a Industria Italiana Serlenga che invita le aziende ad agire e a farlo subito, perché un atteggiamento attendista «si rivela spesso la scelta peggiore in tempi incerti».

Fase 1: contrazione di volumi e quote di mercato

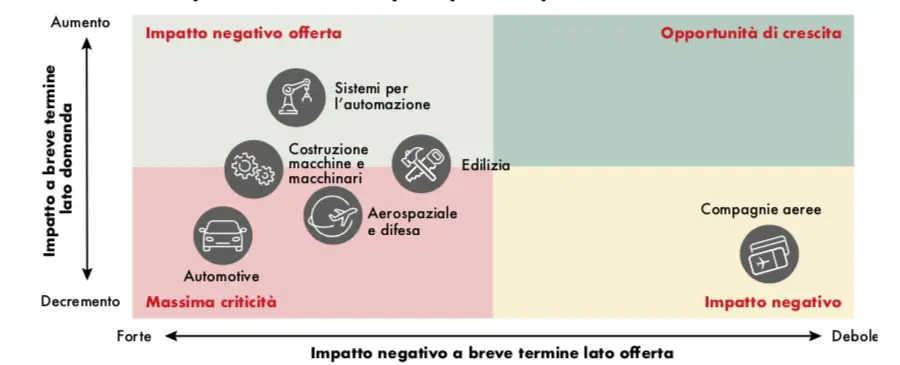

Allora cosa succederà? Ovviamente sarà inevitabile fare i conti con una contrazione dei volumi di mercato totali e con la perdita della quota di mercato dei player italiani di industria e servizi avanzati. Non fa stime Bain & Company ma si affida a quelle che circolano sul mercato. Come quella dell’Fmi, secondo cui l’Italia, a fronte di un calo globale globale del Pil del 3%, perderà oltre il 9% del suo prodotto interno lordo. La produzione industriale, nel primo trimestre dell’anno, secondo le rilevazioni del Centro Studi di Confindustria ha già ceduto il 5,4% e nel secondo trimestre il dato sarà ancora peggiore.

«L’impatto dipenderà dalla durata della crisi, che attualmente non è chiara e dalle misure che saranno adottate a livello nazionale per mitigarlo, che vengono aggiornate di frequente», dice Serlenga. «La contrazione dei volumi di mercato totali è associata alla probabile riduzione dei consumi nei Paesi più colpiti. I settori Business-To-Consumer subiranno il maggior calo di domanda nel breve termine in quanto più elastici alle fluttuazioni macroeconomiche di breve termine e alle implicazioni psicologiche della diffusione del virus sui consumatori, in termini di senso di incertezza. Le prospettive di una possibile recessione e il rischio della Cassa Integrazione per i dipendenti nei settori maggiormente colpiti impattano negativamente la propensione delle famiglie all’acquisto di beni di consumo durevoli. Parallelamente, il traffico aereo nazionale e internazionale ha subìto un significativo rallentamento, con impatti negativi su tutta la filiera. I settori Business-To-Business, come la produzione di macchinari e di attrezzature, subiranno invece un impatto relativamente minore sulla domanda a breve termine in quanto i cicli di investimento e le decisioni di acquisto rappresentano variabili meno elastiche. Uno dei potenziali effetti a breve termine è legato ai ritardi e alle cancellazioni degli ordini di acquisto da parte dei player dei settori che subiscono le maggiori perdite. Il settore aerospaziale e della difesa, ad esempio, potrebbe subire una diminuzione degli ordini di acquisto di velivoli commerciali, nonché ritardi e cancellazioni di ordini precedenti».

La contrazione dal lato dell’offerta di prodotti e servizi dei player italiani del comparto dei servizi avanzati (AM&S), con conseguente riduzione della loro quota di mercato dipenderà invece principalmente dall’interruzione dei processi e dalla riduzione della capacità produttiva e della capacità commerciale: i più forti impatti saranno sul settore manifatturiero, mentre si assisterà a un effetto minore sull’offerta di servizi di trasporto e logistica.

Fase 2: comprendere la velocità di uscita dal lockdown

Ma, secondo Serlenga, «più che quantificare l’impatto sul Pil 2020, è necessario stimare la velocità di uscita. Ciò che accadrà ad aprile, maggio e giugno è cruciale e in questi mesi si chiarirà anche la portata dell’intervento pubblico sulla liquidità da un lato e soprattutto la condivisione dell’agenda europea, che è altrettanto determinate per orientare a ripresa».

Questo perché l’industria è un insieme eterogeneo di comparti molto diversi tra di loro, ma praticamente tutti, dall’aerospazio alla difesa, alle infrastrutture, ai trasporti, alla meccanica di precisione, a elevato contenuto specialistico e con connessioni elevate con i governi nazionali e sovranazionali. Continua l’esperto: «Per esempio, l’aerospazio, con Leonardo, è un’industria di importanza strategica con le caratteristiche descritte: il settore è altamente dipendente dalla domanda europea militare e istituzionale. Nell’automotive l’Italia conserva una certa eccellenza sia in termini di car makers sia di Oem, ma conta anche aziende che forniscono componenti unici, come Brembo, che hanno quota export enorme e quindi non può prescindere dal contesto globale. Ancora, nelle costruzioni Salini Impregilo è un’eccellenza con due anime forti, quella italiana e quella globale, che si sviluppa attraverso l’esposizione soprattutto europea. In tutti questi ambiti, il ruolo della politica industriale europea è quasi pari per importanza alla liquidità. Ed è ovviamente fondamentale anche la politica industriale interna, visto che parliamo di aziende che hanno mercati che sono istituzionali o governativi, in cui lo Stato è allo stesso tempo sia cliente sia stakeholder sia, in alcuni casi, azionista.

C’è dunque la necessità di una cabina di regia importante che gestisca queste problematiche a livello europeo: e questo vale anche per i sistemi di incentivazione finanza agevolata, ricerca e innovazione, strumenti mirati che è molto importante che vadano ad aziende che hanno volano importante, perché il moltiplicatore sia il più elevato possibile. Inoltre esiste nel sistema economico europeo una forte articolazione di società ed enti, per cui compaiono “sottocabine” dedicate ai singoli settori. Un ulteriore fattore di complessità sta nel fatto che gli Stati sono anche concorrenti gli uni con gli altri nel formulare o provare accordi GtoG su alcuni settori specifici che sono rilevanti per trainare sviluppo ed economia di un certo Paese».

L’M&A e il rafforzamento delle filiere

Insomma, il quadro è complesso. Ed è ulteriormente complicato dal fatto che l’Italia insieme ai campioni nazionali descritti da Serlenga è fatta da tessuto di aziende piccole e medie che costituiscono eccellenze tecnologiche in campo internazionale e che fanno parte ciascuna di una filiera di quelle strategiche elencate sopra, costruzione, meccanica, automotive: «oggi sono tutte sottoposte a livelli di stress mostruosi ma questo momento rappresenta anche una opportunità di consolidamento di queste filiere. Perché la dimensione di questi player non è sostenibile strutturalmente: allora nel breve sono necessari sostegni perché tutti sopravvivano, ma nel medio termine vanno immaginate forme di partecipazione e alleanza, per metterci al pari di economie avanzate come la Francia e la Germania. Entrambi Paesi con i quali abbiamo una forte interconnessione: nel caso della Germania come cliente e fornitore, nel caso della Francia più alla pari in quanto partner in alleanze strategiche in molti settori». Dal punto di vista strategico e competitivo questo momento di crisi farà emergere opportunità di alleanza e acquisizioni anche cross border. «È importante che le aziende siano pronte a sfruttare queste opportunità di consolidamento verticale e orizzontale generate dalla crisi. A tal fine, è necessario aggiornare in modo proattivo i piani di M&A, incluso l’elenco delle società per valutare l’acquisizione in base alla necessità (ad esempio fornitori chiave in situazioni di crisi) o in base all’attrattività del business (ad esempio opportunità di consolidamento della quota di mercato a prezzi scontati)».

La riorganizzazione delle fabbriche

Accanto a questo rinnovamento delle filiere, dalla tempesta in corso, gli amministratori delegati stanno cercando di apprendere qualche lezione, guardando alla fine del tunnel. «Cambieranno i modelli di gestione dell’organizzazione: da un lato si sta imparando a lavorare da remoto, in modo più agile e flessibile, dall’altro emergono sacche di inefficienza che vanno tagliate per sopravvivere in modo sostenibile. Le fabbriche del futuro avranno una faccia molto diversa – sempre più simili a laboratori sterili, con la riorganizzazione di spazi, della catena logistica e dei flussi produttivi in modo lean ed efficiente e con un’asticella che si alzerà. Aziende come quelle italiane che sono abituate a pensare l’ingegneria industriale in modo innovativo sfruttando tecnologia e innovazione possano fare la loro parte da protagoniste in questo contesto».

L’accelerazione della digitalizzazione e il focus sui servizi industriali

Ci sarà l’accelerazione della digitalizzazione, che prima era un nice to have e ora diventerà la chiave di volta per garantire la business continuity delle funzioni aziendali collaterali e di quelle core. Assisteremo a un aumento esponenziale dell’impiego della robotica e anche «alla nascita di nuove frontiere di sviluppo del prodotto, la commercializzazione non sempre avverrà con la logica del touch and feel ma attraverso la gestione da remoto e con la resa digitale che in tanti settori – aerospazio, difesa, tecnologia, meccanica di precisione – è già normale. Intanto le aziende devono innanzitutto curare aspetti legati al breve termine, in termini di protezione e difesa della saluta dei dipendenti. Un enunciato che sembra banale ma che porta con sé implicazioni importanti in termini di organizzazione del lavoro e strumenti tecnologici che banali non sono».

La digitalizzazione avrà impatti particolarmente rilevanti su quattro aspetti, sulla supply chain, stabilire control towers digitali garantirà la visibilità end-to-end sulla rete dei fornitori e la piena tracciabilità di prodotti e materiali; sulla produzione, automatizzare le linee di produzione consentirà di aumentare l’efficienza operativa e ridurre contemporaneamente la dipendenza dal lavoro umano e l’impatto di eventuali carenze di manodopera; sul fronte commerciale, lo sviluppo di sistemi di e-commerce e marketing digitale consentirà di raggiungere in modo efficiente e completo le reti di clienti; sull’assistenza clienti, lavorare a soluzioni di assistenza predittiva e di supporto remoto basate sulla realtà aumentata migliorerà l’efficienza del servizio e la soddisfazione del cliente. Un’altra leva sarà dunque il mondo dei servizi: «che vuol dire uno sviluppo esponenziale dell’after sales o del training soprattutto per le aziende B2B. Perché si tratta di un fattore che da una parte consente un livello di fidelizzazione dei clienti molto più forte, dall’altra parte ha un livello di profittabilità e generazione del valore più elevato rispetto alla mera fornitura del primo equipaggiamento. Questa è un’area sui cui l’Italia può puntare in maniera decisa», afferma Serlenga.

La ristrutturazione della supply chain

Le aziende non dovranno però limitarsi a guardare solo in casa, ma dovranno adottare un approccio omnicomprensivo che prenda in considerazione tutti i possibili elementi di debolezza, anche esogeni, e tenda a eliminarli. «Se guardiamo al manifatturiero, soprattutto alla meccanica, c’è un tema molto forte di gestione della supply chain, che da un lato vuol dire proteggerla e dall’altro aiutarla a svilupparsi con percorsi di consolidamento o rinnovando iniziative o strumenti come il credito di filiera, che consente a tutte le imprese della filiera di godere dello stesso merito di credito del capofiliera. I governi stanno comprendendo che la globalizzazione non può ridurre l’importanza di avere capacità produttive territoriali. Ci sarà una forte spinta a duplicare la capacità produttiva su alcune tecnologie e a preservare un certo tipo di indipendenza industriale». C’è inoltre un tema di gestione disruptive dei costi e della cassa: che non possono esser più vincoli a freno di processi come l’automazione. «Le aziende più virtuose tirano una riga al 2023, immaginano una struttura di costi e cancellano in modo brutale tutto ciò che ha impedito finora una reale trasformazione: ciò che fino a ieri sembrava un vincolo non negoziabile ora è guardato con maggiore flessibilità», conclude Serlenga.

")