La svolta elettrica nel mondo dell’automotive è anche un volano di innovazione. Resta soprattutto una sfida impressionante dal punto di vista dei numeri (che vedremo), e anche dei rischi per le imprese della filiera che non riusciranno ad agganciare la trasformazione. Ma il punto è che nei prossimi dieci anni non cambieranno radicalmente solo i prodotti, ovvero le nuove auto (ibride ed elettriche fra cinque anni rappresenteranno oltre la metà del mercato, contro il 16% del 2021). La trasformazione riguarda l’intera filiera (produttori di componentistica), la creazione di un’infrastruttura (le colonnine), nuove professionalità, trasversalità con altri settori (in primis, l’IT).

In base ai dati del Global Automotive Outlook 2022 di Alix Partners, a livello globale nel motore elettrico si investiranno 526 miliardi di dollari entro il 2026. Significa più del doppio rispetto al 2024. Ma soprattutto circa cinque volte tanto il livello medio di investimento per veicolo rispetto alla media di oggi. Uno scenario che deve fare i conti con una contrazione determinata dall’attuale crisi degli approvvigionamenti e delle materie prime, che ha un impatto sui costi di produzione (già alti, un motore elettrico costa il 60% in più rispetto a uno tradizionale). Ma «l’industria ha di fronte per i prossimi anni un recupero di volumi che aiuterà a tornare a livelli più consoni rispetto alla capacità produttiva installate, anche a livello di costi», ci spiega Dario Duse, Managing Director di AlixPartners e co-leader europeo del team Automotive and Industrial.

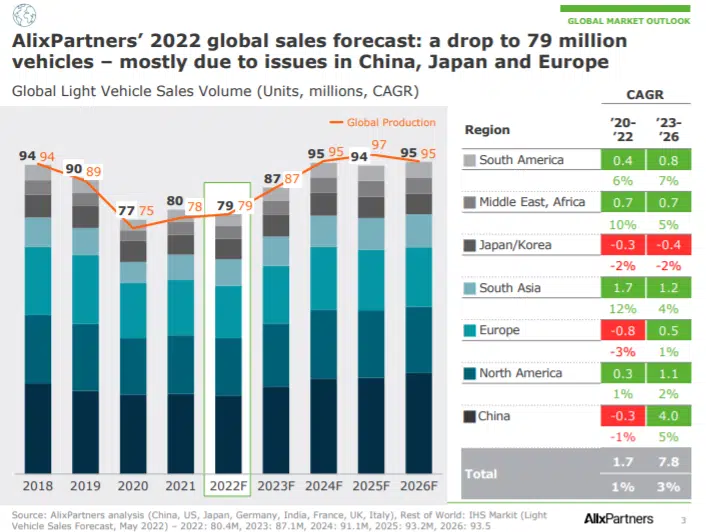

L’anno in corso, in base al Global Automotive Outlook 2022, dovrebbe essere il peggiore, con un calo a 79 milioni di veicoli rispetto agli 80 del 2021. La ripresa dei prossimi anni è più lenta di quanto previsto anche solo nell’autunno scorso, quando sono iniziate le tensioni sui prezzi. Si sale a 87 milioni nel 2023, e il superamento di quota 90 milioni (che era prevista per il 2023) slitta al 2024, quando si raggiungeranno i 95 milioni di veicoli. Cifra che poi si stabilizza negli anni successivi.

In compenso, si è impennata la curva delle emissioni zero: +154% in Cina, +104% negli Usa, più 67% in Europa. E si mobilitano gli investimenti di cui sopra. Non si può considerare questa una grande opportunità di innovare, sull’elettrico e su altri fronti, e soprattutto quali possiamo ipotizzare che siano le sfide tecnologiche principali? «Il focus principale sull’innovazione tecnologica non può che essere quello dell’elettrificazione, con tutte le tecnologie associate. A partire dalle batterie, a seguire la capacità di sviluppare il relativo software sotto i suoi diversi aspetti: quindi, gestione della potenza, della capacità termica, della dinamica del veicolo».

L’Europa accelera spinta da Fit for 55

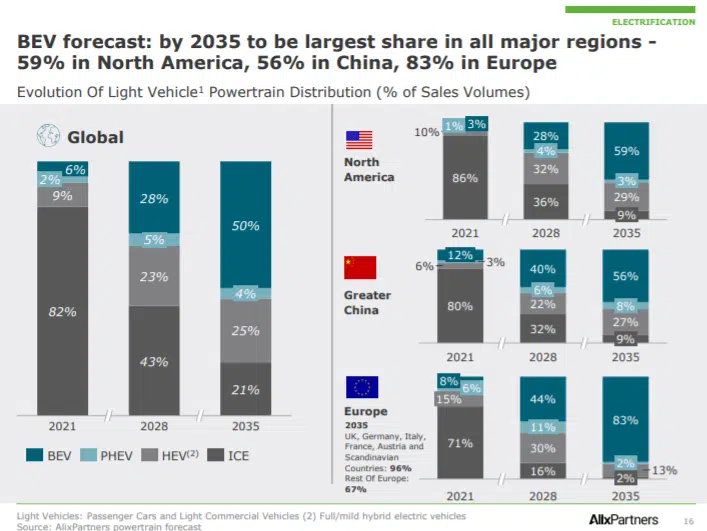

In termini di mercato, sull’auto elettrica la parte del leone spetta all‘Europa, sulla spinta del pacchetto Fit for 55, (stop alle vendite di auto non ecologiche a partire dal 2035). Oggi, l’8 per cento delle macchine vendute in Europa sono elettriche, il 21% ibride, il 71% con motore a scoppio. In Europa si vende una quota di auto elettriche e ibride più alta che in Cina (21% in tutto) o Nord America (14% del mercato). Ma il gap, si allarga nei prossimi anni: al 2028 la percentuale in Europa sarà completamente invertita, con il 18% delle vendite di auto tradizionali e tutto il resto fra ibrido ed elettrico. In Cina (che pure ha iniziato prima a produrre auto elettriche), i motori a benzina continueranno a essere il 32%, in Nord America il 36%. Al 2035, l’Europa avrà praticamente completato la transizione (in termini di auto vendute, non di parco circolante ovviamente). Soli il 2% delle vendite di motori tradizionali, e la più alta fetta di mercato, l’83% di auto elettriche. Il superamento dell’elettrico sulle auto ibride, in Ue, avviene intorno al 2028-2029. Come si vede nei grafici sotto riportati, al 2035 anche Cina e America del Nord avranno ormai preponderanza di vendita di auto elettriche, ma in entrambi i casi sotto il 60%.

C’è quindi un impatto della legislazione europea: «ha dato una spinte importanti allo sviluppo dell’elettrico». Ma «l’Europa è una quota non enorme dei volumi complessivi del mercato. Anche se nel 2035 avrà una quota di vendita di veicoli elettrici ragionevolmente vicina al 100 per cento, questo secondo noi non sarà il caso degli Usa, che sono un mercato più grande, o della stessa Cina, che è il primo mercato di riferimento del mondo, con 30 mln di veicoli anno nel 2026, contro i 18 mln Ue a pari anno». Il motivo per cui l’Europa, pur in presenza della direttiva, non arriverà al 100% secondo Duse è da ricercarsi nel fatto che in primo luogo potrebbero intervenire delle proroghe o delle deroghe, in secondo luogo perchè non tutti i paesi si allineeranno. In ogni caso, l’Italia e la stragrande maggioranza dei Paesi risulteranno conformi. In Italia, attualmente si vendono il 43% di auto a benzina, il 22% diesel, il 30% ibride, il 4% elettriche. Nel 2025 il 12% sarà elettrico, nel 2030 si passa al 54%, nel 2035 saremo al 955 (il resto ibrido). Le quote al 2035 son sostanzialmente analoghe in Gran Bretagna, Francia e Germania, che però già nel 2030 saranno un po’ più avanti sull’elettrico, tutti sopra il 60%.

Lo sviluppo tecnologico

In definitiva, «la spinta della legislazione UE è molto forte, e costringe ad un’accelerazione anche in termini di sviluppo tecnologico». E’ una decisione che rischia di guidare eccessivamente il mercato, o di creare svantaggi competitivi rispetto, ad esempio, allo sviluppo di possibili soluzioni alternative? «No, non è necessariamente sbagliato. Il legislatore ha preso una decisione proattiva di spinta verso una conversione, con una focalizzazione sull’elettrico». E qui si inserisce il tema dell’occasione per innovare. «Un esempio di area di investimento, che sta facendo l’auto e anche i fornitori esterni, è il tema del riciclo delle batterie a fine vita. E collegato al tema dell’elettrificazione, ma ha tecnologie e logiche molto diverse». Qui ci sono due temi cruciali: quelle delle batterie (la parte più costosa della realizzazine dell’auto elettrica), e quello dei fornitori. E, forse, anche un’occasione per convertire la filiera. I fornitori al momento riescono ad agganciare solo il 28% del valore di produzione del nuovo powertrain. E l’area in cui già oggi sono più attivi è proprio quella della produzione delle componenti della batteria. La produzione di celle e moduli è fondamentalmente un nuovo settore di mercato, interamente rappresentato da nuove aziende o joint venture. Si può sottolineare che si tratta di un terreno di sperimentazione anche per player che devono velocemente convertire la propria produzione. Le ricariche, i battery management system, e altre componenti (OBC, on board charger). Altre applicazioni in cui è predominante il ruolo dei fornitori: convertitori di frequenza, convertitori DC-DC.

Attenzione: la gestione più o meno proattiva del cambiamento fa la differenza. AlixPartners calcola in manca di una strategia un costo di 70 miliardi di dollari entro il 2030, mentre una gestipne più corretta comporta risparmi (rispetto alla cifra indicata) dal 40 al 60%. Fra i rischi che vengono potenzialmente evitati e ridotti da una corretta gestione, il fallimento o la situazione di costante incertezza delle imprese della catena di fornitura. I dati sull’andamento del mercato a livello mondiale (con un occhio, per esempio, alla Cina), devono comunque essere un punto di riferimento per la filiera italiana. «Il mercato di fornitura italiano è sempre stato competitivo anche all’estero. Il 50% del valore prodotto viene esportato. E’ vero che si tratta di un segmento storicamente legato ai motori a combustione, e quindi bisogna investire sulla transizione, e in un business alternativo rispetto a quello piu tradizionale che ci ha accompagnato per anni». Ma l’Italia ha «diverse eccellenze tecnologiche, anche nei motori elettrici». Un esempio? «Sia Marelli sia altri player hanno tecnologie proprietarie, che vengono adottate in maniera importante dai costruttori. Quindi si alla riconversione, bisogna farla», anche affrontando nodi tradizionali, come quello delle piccole dimensioni aziendali, «ma abbiamo capacità innovative superiori rispetto alla media, tradizionalmente apprezzate anche all’estero».

L’infrastruttura di ricarica

Un’opportunità viene anche dal Pnrr, che prevede finanziamenti per la riconversione, soprattutto concentrati sulle colonnine di ricarica. c’è un bando, che sta per partire, finanziato con 741,3 milioni di euro, per realizzare 7mila 500 stazioni di ricarica su autostrade e superstrade, e oltre 13mila nelle città, a cui si aggiungono 100 punti di ricarica sperimentali volti allo stoccaggio dell’energia. La realizzazione deve concludersi nel 2026, e sono previste tappe intermedie: entro giugno 2023, contratti per almeno 2mila 500 stazioni in superstrade e 4mila in città, da installare entro il giugno del 2024 (da 175 kw sulle superstrade e 90 kw in città), mentre entro il dicembre del 2024 bisogna definire gli altir contratti (5mila superstrade e 9759 in aree urbane), oltre alle 100 sperimentali con stoccaggio dell’energia, da installare entro fine 2025. Al momento, secondo il report di Alix, ci sono 28mila colonnine, quindi a fine 2025 la rete sarà quasi raddoppiata. Ci vogliono però investimenti ulteriori, e quella della ricarica è un’ulteriore sfida tecnologica nell’ambito della quale ci sono già esperimenti come la ricarica a induzione sull’autostrada Brebemi. Un flusso di elettricità sotto la superficie abilita la ricarica della batteria attraverso un campo magnetico, l’auto non si deve mai fermare per “fare elettricità”. E’ in corso il progetto pilota, “Arena del futuro”, è previsto che entro il 2023 l’intero autostrada (62 km) sia dotata della tecnologia Dwpt, Dynamic Wireless Power Transfer.

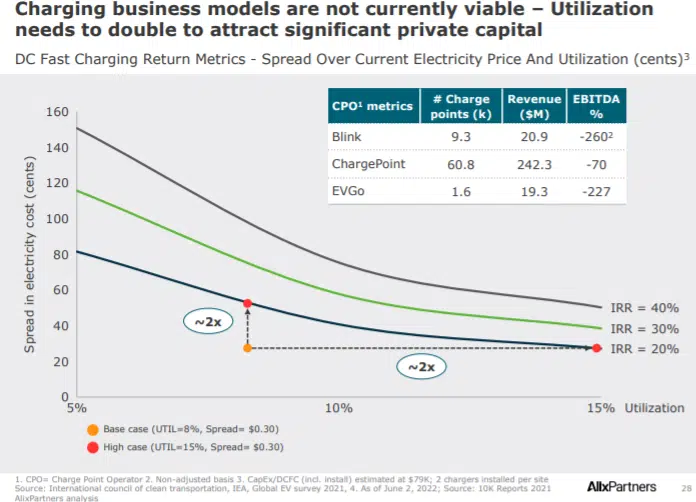

In generale, è uno dei capitoli più aperti (segnaliamo che ci sono anche gli incentivi al 110% per l’installazione delle colonnine di ricarica degli edifici, come lavori trainati). Ma è anche uno dei segmenti in cui è più difficile investire: per avere un ritorno pari almeno al 20%, bisogna poter contare su un utilizzo almeno doppio rispetto all’attuale. Lo sviluppo delle tecnologie e delle soluzioni di alimentazione è quindi centrale per le imprese della filiera. Fra l’altro, sottolinea Duse per aiutare la filiera nella conversione «nel Pnrr ci sono dei fondi. Starà alla combinata disposta di una politica e di un’imprenditoria illuminata cercare di utilizzarli al meglio. Anche se comunque i finanziamenti del Recovery Plan non possono essere la panacea di tutti i mali».

La macchina a guida autonoma

Altro campo di innovazione segnalato da Duse, la guida autonoma. «Impatterà nella prossima decade. Consentirà di abilitare progressivamente i livelli che vanno da 1 a 5, salendo progressivamente». I livelli, lo ricordiamo, partono dalla guida assistita di base, e passano da parziale automazione (per esempio, frenata automatica), vera automazione di primo livello (la macchina è in grado di eseguire manovre), alta automazione (l’auto sostanzialmente si guida da sola, il pilota può riprendere il controllo), e infine il livello 5 prevede l’automazione completa (con l’assenza del guidatore). La guida autonoma fra un decennio «sarà presente su zone limitate, con un controllo del traffico e dell’accesso». Si può aggiungere che fra gli sviluppi più immediati possa esserci proprio l’applicazione in ambito industriale.

Il mercato dei prossimi anni

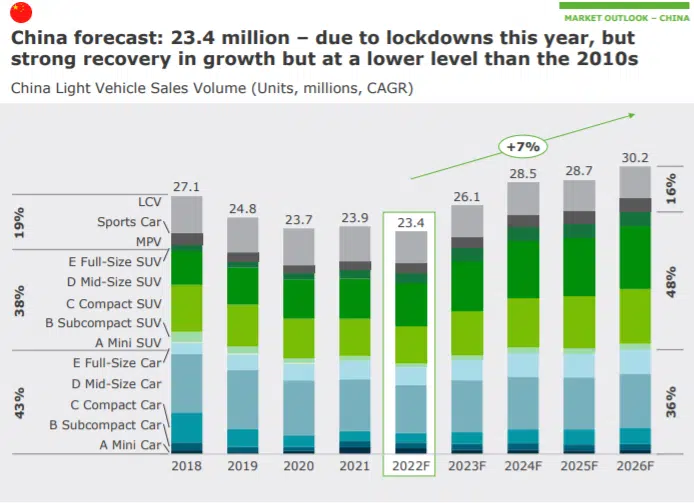

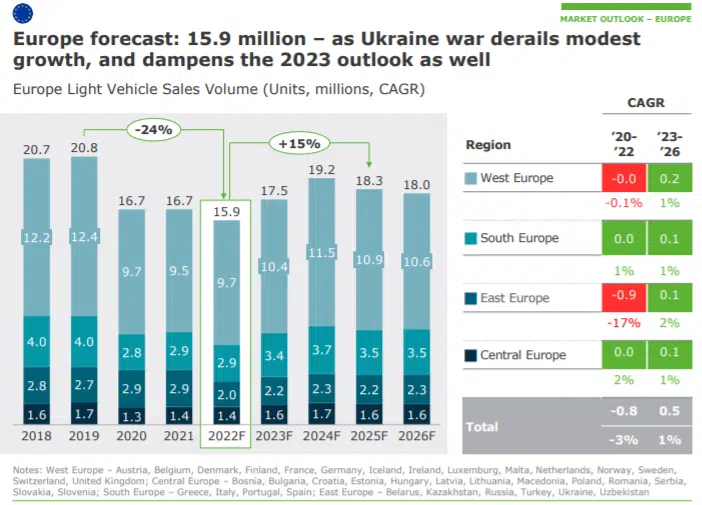

Nel frattempo, bisogna vendere auto in tempi di crisi delle materie prime, della catena di forniture, di turbolenze internazionali. Come detto il 2022 è in assoluto l’anno peggiore per le vendite a livello globale, si torna ai livelli pre Covid nel 2024. La Cina è l’unica macro regione in cui il calo 2022 è stato contenuto (sostanzialmente, i dati dal 2020 al 2022, quindi dei due anni di Covid, sono omogenei, intorno ai 23 milioni di veicoli), e soprattutto in cui nel 2023 verranno superati i livelli pre pandemia (dai 24,8 milioni del 2019 a quota 26,1 milioni). Dal 2022 al 2026 qui la crescita è del 7%. L’Europa invece fa più fatica, e i dati italiani sono in linea con quelli continentali. In Europa, picco negativo a 15,9 milioni nel 2022, si risale a 17,5 nel 2023, e a 19,2 milioni nel 2024, per poi stabilizzarsi però a quota 18 milioni di veicoli venduti all’anno. Dato più basso rispetto a 2018 e 2019 (intorno ai 20 milioni).

Il mercato italiano

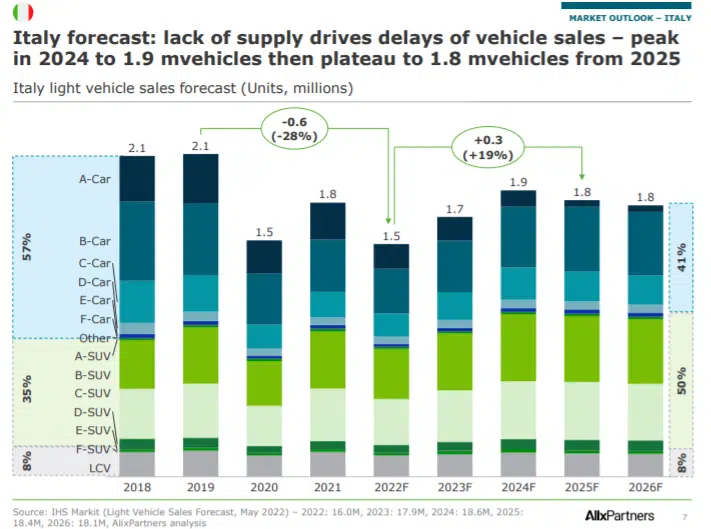

In Italia, il picco negativo 2022, 1,5 milioni di veicoli venduti, è analogo a quello del 2020, si risale a 1,7 milioni nel 2023 e a 1,9 nel 2024. Ma anche qui, non si recuperano le vendite pre pandemia (che erano sopra i 2 milioni di auto immatricolate). «Nel 2025 si ritorna a 1,8 mln, un valore strutturale» sottolinea Duse. E’ vero che sono volumi più bassi rispetto a quelli di fine 2019, che però segna «la fine di un ciclo economico positivo estremamente lungo, era iniziato nel 2009. Esiste una ciclicità del business». Detto questo, la sfida per gli attori di mercato non si misura sul mercato nazionale. «L’auto è un’industria quantomeno transnazionale, se non globale. Dal punto di vista delle scelte industriali, di sviluppo tecnologico, e delle economie di scala che spettano all’industria, nessun singolo paese è abbastanza grande, come mercato, per giustificare scelte a monte. L’Italia non si sta muovendo con fondamentali diversi rispetto al resto dell’Europa. In questi due anni abbiamo sofferto piu di altri il Covid, ma il calo sul 2019, effettivamente più marcato rispetto al resto d’Europa, viene recuperato nei prossimi anni. Saremo anche penalizzati dalla scarsità di componenti. Siamo di fronte a una fase guidata non tanto dalla domanda ma dalla disponibilità di materie prima e forniture».