Lo Stato torna all’Ilva, la più grande azienda siderurgica d’Europa: l’accordo, come annunciato da Giuseppe Conte, è in via di definizione e sarà firmato entro il 30 novembre. Il governo, tramite Invitalia – l’agenzia nazionale per l’attrazione degli investimenti e per lo sviluppo di impresa guidata da Domenico Arcuri – entrerà con una quota del 50%, mentre il colosso franco indiano ArcelorMittal potrà ridurre la sua quota. Il partenariato pubblico privato prevede un piano articolato per rilanciare il cantiere di Taranto – si parla di circa due miliardi -, che si focalizzerà su transizione energetica, mobilità, trasporto pubblico locale, ecologia, rispetto dell’ambiente, riqualificazione e riforestazione della città e dell’arsenale. Si tratta di una partecipazione obtorto collo, causata da errori strategici commessi dagli ultimi due governi, Conte I e Conte II. Questi – dopo essersi esibiti in insensate manifestazioni muscolari a proposito dello scudo penale previsto per chi si fosse preso carico dello stabilimento di Taranto, per timore di perdere in sede giudiziaria hanno rinnovato i patti: a marzo si è stabilito che ArcelorMittal può abbandonare il campo di battaglia pagando una penale di mezzo miliardo. Siccome questa solo a Taranto perde 100 milioni al mese, si ritrova con il coltello dalla parte del manico. E lo Stato corre a “metterci una pezza”.

Questa vicenda ha acceso i riflettori sul settore siderurgico, che è fondamentale per l’Italia, seconda manifattura d’Europa e settima nel mondo. Attualmente il Belpaese è il decimo player globale, e il secondo europeo, dopo la Germania. La siderurgia dà lavoro a 33.400 persone, inserite in una filiera molto articolata: produzione di acciaio e prima trasformazione, centri servizio, distribuzione, commercio di rottame e ferroleghe, taglio e lavorazione della lamiera, utilizzatori. E ha ricavi per quasi 60 miliardi di euro. Conta, nei diversi segmenti, gruppi con fatturati miliardari, come Duferco, Arvedi di Cremona, Danieli di Buttrio, Feralpi di Lonato del Garda, le Acciaierie Venete di Borgo Valsugana, Ori-Martin di Brescia, FinMar (Marcegaglia) di Mantova, e altri. E nel Belpaese sono presenti anche importanti produttori stranieri, come la già menzionata ArcelorMittal, come Severstal che ha acquisito lo stabilimento Lucchini di Piombino, o come ThyssenKrupp in Acciai Speciali Terni, che rappresenta il 15% del fatturato industriale umbro. Senza questo settore l’Italia non potrebbe funzionare, a meno che non si voglia immaginare per il Paese un regresso al Medioevo.

Ma la questione per l’ex-Ilva è importante perché trascende il caso specifico. Ha messo in luce l’assenza di una strategia governativa sull’acciaio. Certo, con Taranto questa carenza ha assunto, talora, i tratti di un certo misticismo ambientalista, con esponenti dell’esecutivo o inventori di partiti impegnati nel lancio di nuove teorie economiche, che prevedono la sostituzione della siderurgia con la mitilicoltura o la trasformazione dell’impianto tarantino in un parco giochi per alpinisti e rocciatori. Ma al di là di ciò, forse il problema è quello che non si è fatto. Non in un momento qualsiasi, ma nel corso di una pandemia che ha ridotto la produzione, nei primi cinque mesi dell’anno, a 8,3 miliardi di tonnellate – che rappresentano un calo tendenziale del 21% e una contrazione più alta di quella sperimentata a livello europeo e mondiale. L’acciaio italiano soffre. L’impressione è che il governo, non sapendo quali decisioni prendere su questioni importanti che riguardano l’acciaio, non ne ha presa alcuna.

Si pensi all’idrogeno verde. Dovrebbe servire a conseguire gli obiettivi che l’Unione europea si attende in termini di decarbonizzazione. Che si è fatto? Niente. Mentre la Germania e la Francia premono sull’acceleratore con importanti progetti, l’Italia è rimasta al palo. Ed è un guaio, perché significa pagare di più il costo dell’energia, che nella siderurgia ha un peso enorme.

Si pensi, poi, alla trasformazione digitale e al cosiddetto Acciaio 4.0, di cui chiariremo il significato in seguito. Lo hanno capito tutti che il Piano Transizione 4.0, fondato sul credito di imposta, non funziona. Non è dato sapere come sarebbero andate le cose con un mercato non attraversato dalla pandemia; ma dal momento che ciò è accaduto, e che molte aziende prevedono per l’anno in corso utili risibili o perdite, non era il caso di correre ai ripari? Il risultato è che molte imprese di settore hanno rimandato i piani innovativi a tempi migliori.

Si pensi, infine, agli investimenti pubblici. La Cina è uscita da una momentanea crisi dell’acciaio con imponenti piani di infrastrutturazione: aeroporti, ferrovie. E quanto del boom economico italiano degli Anni Sessanta era dovuto a ponti, dighe ed autostrade? Forse, invece di intasare la casella postale di Strasburgo con centinaia di progetti di ogni genere, per lo più improduttivi o privi di sostanza, si potrebbe approfittare del piano di aiuti Next Generation Eu della Commissione Europea per realizzare opere pubbliche strategiche.

La debolezza dell’Esecutivo su questi tre profili acuisce le difficoltà che le aziende italiane incontrano nel confronto con il gigante cinese, che da solo produce più della metà dell’acciaio mondiale. L’Unione europea ha posto dazi al prodotto asiatico, realizzato per lo più senza preoccupazioni ambientali e con aiuti di Stato. Ma anno dopo anno il Paese del Dragone segna nuovi record, e non ci sono razionali motivazioni per pensare che in futuro questo trend possa cambiare.

L’articolo prende spunto dalla recente presentazione della ricerca “Bilanci d’Acciaio 2020”, realizzata da Siderweb, una rivista specializzata di settore. Lo studio ha realizzato un quadro dell’andamento della siderurgia analizzando più di 5mila bilanci di aziende che coprono l’intera filiera; e sono stati compilati, da parte di un campione rappresentativo, questionari per indagare sulle dinamiche del 2020 e sulle prospettive per il 2021.

PARTE PRIMA: CHE COSA STA ACCADENDO ALLA SIDERURGIA, PILLAR DELL’INDUSTRIA ITALIANA

-

I risultati, insoddisfacenti, del 2019

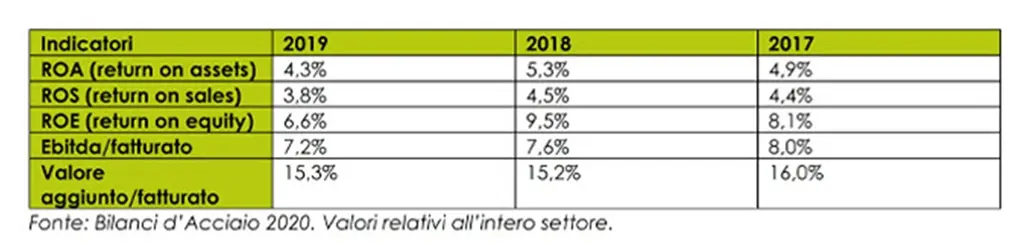

Il 2019 è stato un periodo di complessivo arretramento: nei primi sei mesi, le cose sono andate piuttosto bene, me nel secondo semestre si è verificato un generale regresso. Al termine dell’anno, il fatturato totale delle imprese della parte alta filiera siderurgica è risultato pari a 58,2 miliardi di euro, un valore leggermente minore rispetto al 2018 (- 0,6%). L’ebitda, invece, si è assestato a 3,2 miliardi, con un calo tendenziale del 27,4%. E l’utile si è fermato a 409 milioni, con una contrazione del 75,3%; va però sottolineato che la sola ArcelorMittal Italia, quanto a risultato di esercizio, ha fatto risultare una perdita di circa 866 milioni. Nonostante ciò, l’incidenza del valore aggiunto sul fatturato è rimasta invariata (8,3 miliardi, pari al 15%) e gli indicatori di liquidità sono restati stabili. Anzi, lo studio rileva che la solidità del comparto è migliorata: le imprese, si legge, hanno ridotto il rapporto di indebitamento e aumentato l’equilibrio in termini di coerenza temporale tra durata degli investimenti e dei finanziamenti.

-

Le previsioni, fosche, per il 2020; e quelle più serene per il 2021

Secondo un questionario, l’87% delle imprese si aspetta una riduzione di fatturato; il 9% una situazione di stabilità e solo il 4% un incremento dei ricavi. Quanto ai risultati di esercizio, il 15% stima di chiudere in perdita, e solo il 13% prevede di ottenere un utile maggiore di quello dello scorso anno. Un dato molto importante, per capire il periodo, è quello sugli investimenti: il 39% li ha rinviati, e il 9% li ha bloccati. Per il 2021, invece, il 74% delle imprese ipotizza un fatturato in crescita; il 16% pensa a un’ulteriore riduzione e il 10% a una sostanziale stabilità. Quanto alle operazioni, solo l’1,4% degli intervistati pensa alla liquidazione o alla cessione della attività. La maggioranza delle aziende pensa che realizzerà accordi di collaborazione con altre imprese di filiera, o azioni di riorganizzazione degli stabilimenti, o ancora acquisizioni, diversificazioni o progetti di internazionalizzazione. C’è più ottimismo, per l’anno che verrà.

-

Le cause del declino: il Covid-19

Le dinamiche della produzione nei singoli primi cinque mesi mostrano l’evidente rapporto tra l’evoluzione della pandemia e il crollo dell’output: dopo il calo del 5% di gennaio e la stabilità di febbraio, il fortissimo arretramento di marzo (-40%) e aprile (-42,5%) e la situazione un po’ migliore di maggio (- 16%). Si ripete, nell’acciaio, l’andamento che ha caratterizzato tanti altri settori industriali, soprattutto quelli fortemente articolati e caratterizzati da filiere molto lunghe, che a causa della pandemia hanno subito importanti interruzioni. Nella siderurgia in particolare, le conseguenze sono state la riduzione dei consumi da parte degli utilizzatori e la compressione del differenziale fra prezzi di vendita dei prodotti e costo della principale materia prima, cioè il minerale di ferro. Secondo Gianfranco Tosini dell’Ufficio Studi Siderweb nel 2020 il comparto più penalizzato sarà quello della produzione di laminati piani con ciclo integrale, perché è quello in cui questi effetti sono più evidenti.

-

Le cause del declino: la Cina, campione ormai irraggiungibile che destabilizza il mercato globale

Negli anni, la Cina ha incrementato sempre di più la produzione di acciaio, accrescendo il distacco con tutti gli altri Paesi. Secondo la World Steel Association, nel 2018 in tutto il mondo si sono prodotte 1.808 milioni di tonnellate di acciaio grezzo; la quota del Paese del Dragone è stata pari a 928 milioni, e cioè il 51%. Per completezza, al secondo posto si è piazzata l’India, con 106 milioni; al terzo il Giappone, con 104. Il problema è che le aziende occidentali e quelle cinesi non giocano la stessa partita: le seconde, come il gigante Baosteel, sono statali, e questo comporta un insieme di vantaggi e di aiuti che nel contesto europeo sono vietati. E poi, la politica dirigista di Pechino è molto veloce ed efficiente. Ora si sta procedendo alle aggregazioni, per ottimizzare i processi e ridurre i costi. Questo, presumibilmente, comporterà un ulteriore distacco rispetto alle imprese dell’Ovest. Si pensi alla fusione in atto tra il gigante Baowu e il suo rivale storico, Magang: insieme, produrranno più acciaio degli Stati Uniti. Il problema, con tutta evidenza, non è italiano ma europeo. E poi, come si è detto, il sistema cinese promuove la produzione di acciaio incrementando la domanda interna. La Cina ha già superato lo choc della pandemia, che anche in quel Paese aveva colpito la siderurgia. Come? Quando si aprono i grandi cantieri, come ha fatto il Paese del Dragone in funzione anticiclica, i risultati si vedono. Tanto per citare qualche intervento, la Cina sta costruendo 14 nuovi aeroporti, e quasi 4mila km di nuove infrastrutture ferroviarie. Servono 20 milioni di tonnellate d’acciaio, e tutta la filiera è mobilitata. La lezione di Keynes, dimenticata in Occidente, trova applicazione e trionfa a Pechino: l’intervento pubblico statale a sostegno della domanda aggregata funziona.

Abbiamo accennato al fatto che l’Unione Europea, per tutelare l’industria siderurgica continentale e 200mila posti di lavoro ad essa collegati, ha preso delle misure anti dumping. Si è attivata contro quei Paesi che, operando in condizioni di mercato, di politiche ambientali e di sicurezza diverse, possono piazzare sul mercato prodotti a prezzi più bassi. La Commissione guidata da Ursula von der Leyen ha picchiato duro: prima in via provvisoria, nel 2019; e poi, almeno nelle previsioni, in via definitiva, un mese fa: ad esempio ha introdotto un dazio del 17,3% sulle importazioni dall’Indonesia, fino al 19% su quelle dalla Cina e fino al 7,5% per quelle da Taiwan. Colpiti i laminati piani, di acciaio inossidabile, anche arrotolati ed altri. Nel complesso, l’Ue ha introdotto 56 misure antidumping. Ma è la politica giusta? Servirà? Non si può immaginare nient’altro per l’acciaio continentale? Gli interessi dei produttori italiani di acciaio al rafforzamento dei dazi si scontrano fatalmente con quelli dei distributori e commercianti (e pre-lavoratori) di merci siderurgiche. Questi ultimi costituiscono una parte rilevante della filiera, e sono associati in Assofermet, che raggruppa 800 imprese e 30mila lavoratori. Per loro, il ticket pandemia-barriere ai flussi asiatici sta rappresentando un grosso problema, comportante una generale carenza di materiale che determina extra-costi. Pertanto per il presidente dell’associazione (e dell’azienda di comparto Albasider) Riccardo Benso, «è opportuno rivedere le strategie protezionistiche. La domanda ripartirà, e prima che ciò accada bisogna trovare una soluzione che vada bene ai produttori e a noi, che siamo a valle della filiera. Altrimenti, prevedo tensioni nella supply chain». Non così per il past-president di Federacciai (nonché presidente del gruppo Duferco) Antonio Gozzi. Secondo quest’ultimo, «per anni il mercato è stato caratterizzato da comportamenti unfair, un riequilibrio era ed è necessario».

SECONDA PARTE: POLITICHE, STRATEGIE E SOLUZIONI PER USCIRE DALLA CRISI

-

L’acciaio a emissioni zero è competitivo? E perché l’Italia non punta con decisione sull’idrogeno verde?

Il discorso di Gozzi ha peraltro a che fare con un altro aspetto: la corsa verso la sostenibilità intrapresa dall’Europa renderà la produzione di acciaio sempre più difficile nel Vecchio Continente, a tutto vantaggio dei produttori asiatici. Per capire la questione, occorre fare una precisazione: la realizzazione di una tonnellata di acciaio con metodi tradizionali comporta l’emissione di 18 tonnellate di anidride carbonica. Un volume enorme, considerato che si tratta di un gas. L’industria siderurgica genera tra il 7% e il 9% dei nuovi flussi di C02. Pertanto la Commissione Europea ha tracciato la strada per i prossimi trent’anni, con il Masterplan for a Competitive Transformation of EU Energy-intensive Industries Enabling a Climate-neutral, Circular Economy by 2050 e con il Green Deal: quella della decarbonizzazione. Per conseguire questo obiettivo, l’Europa punta soprattutto sull’idrogeno verde, quello realizzato, per elettrolisi o con l’utilizzo di speciali membrane, grazie all’energia ottenuta con pannelli solari o pale eoliche.

Com’è noto, a seguito della pandemia l’UE ha messo in campo il Recovery Fund (“Eu Next Generation”, fondo europeo dotato, a livello continentale, di una capacità finanziaria di 750 miliardi di euro). Per l’Italia, vale 209 miliardi, di cui 82 miliardi di sussidi e 127 di prestiti. Il Belpaese ha presentato a Strasburgo una congerie di progetti diversi, per un valore complessivo assai superiore al budget a sua disposizione. C’è un po’ di tutto. La Germania e la Francia, invece, hanno presentato piani seri, ad esempio sull’idrogeno verde. Per un valore di 9 e 5,6 miliardi. Berlino in particolare, vuole realizzare un grande parco marino di pale eoliche offshore. Mentre l’Italia non ha ancora definito un progetto “concreto”. Per la verità, la Snam ci crede. L’azienda pensa che, considerata la forte presenza di energie rinnovabili nel nostro Paese, il costo del green hydrogen potrebbe diventare competitivo entro il 2030. E anche l’Eni ha realizzato un distretto locale dell’idrogeno. Ma bisognerebbe fare le cose in grande e presto, con un impegno forte da parte del governo. «Altrimenti», secondo Gozzi, «l’industria italiana rischia di rimanere all’angolo». Anche la Duferco intende alimentare l’impianto di San Zeno (Brescia) con l’idrometano, una miscela in fase gassosa, composta da idrogeno (fino al 30%) e metano.

-

L’acciaio 4.0 è una soluzione, che però va incentivata meglio e di più dal governo

«Sempre di più, sopravvivranno solo gli strong innovator», per la presidente di Confindustria Udine e vice-presidente di Acciaierie Bertoli Safau (Abs, la divisione steelmaking del Gruppo Danieli) Anna Mareschi Danieli. Il punto di caduta delle innovazioni in materia è l’acciaio intelligente. A seguito di questa trasformazione, le aziende saranno in grado di esercitare un controllo puntuale ed effettivo su tutte le fasi del processo. In questo modo, saranno capaci di ottimizzare la gestione delle materie prime, di migliorare gli standard qualitativi e l’efficienza degli impianti. Diventeranno più flessibili, e cioè abili nel venire incontro alla diversificazione di prodotto richiesta dal mercato. Saranno più resilienti, e questo perché, essendo intelligenti e quindi più capaci di gestire la complessità, potranno reagire positivamente alle turbolenze del mercato. Tutto ciò passa attraverso l’analisi di grandi volumi di dati, e quindi serve l’implementazione di nuove tecnologie come l’IIoT e l’AI. In molti casi, occorrono nuovi impianti, e quindi grandi impieghi di denaro. Ma l’Esecutivo non aiuta. «A differenza del governo, noi stiamo pianificando il nostro futuro. Negli ultimi anni abbiamo investito un miliardo di euro in nuovi stabilimenti; e Danieli ha introdotto il Mida, un apparato che collega direttamente l’acciaieria alla laminazione, evitando il forno intermedio e consentendo la riduzione del 50% di anidride carbonica. Sarebbe bello ristrutturare tutti i nostri impianti, ma la legge non ce lo consente». Evidentemente, il Piano Transizione 4.0 (l’ultima versione del “Piano Calenda”) non viene ritenuto in grado di promuovere una vera trasformazione della siderurgia.

Secondo il presidente di Feralpi Group Giuseppe Pasini, uno dei maggiori ostacoli che le aziende incontrano nella trasformazione digitale è poi quello del reperimento del personale tecnico, i cosiddetti “talenti”. L’Italia non investe in formazione. Gli Its, istituti tecnici superiori che dovrebbero rispondere alla domanda delle imprese, sfornano un manipolo di diplomati, contro l’esercito messo a disposizione ogni anno per l’industria tedesca. Un progetto di Acciaio 4.0 è in corso. È portato avanti dal Lighthouse Tenova-Ori Martin. Gli Impianti Faro sono dimostratori tecnologici, e cioè fabbriche rivisitate in chiave Industria 4.0 che consentono ad aziende più piccole e meno avanzate di verificare quali soluzioni si possano adottare per risolvere problemi pratici, tecnologici e produttivi. Sono stati selezionati dal Cluster Nazionale Fabbrica Intelligente (Cfi), l’associazione che, presieduta da Luca Manuelli, Ceo di Ansaldo Nucleare, riunisce aziende, regioni, università ed enti di ricerca con l’obiettivo di aggregare tutti gli attori più importanti a livello italiano sulle tematiche della manifattura avanzata. Il Lighthouse sull’Acciaio 4.0 unisce gli sforzi di Ori Martin – azienda bresciana che produce acciai speciali per automotive e per la meccanica – e Tenova, società (del Gruppo Techint) con sede a Castellanza (Va) specializzata in soluzioni di ingegneria per l’industria metallurgica e mineraria. Industria Italiana si è già occupata del caso, che è reperibile in questo articolo.

-

Aiuterebbe, un piano serio di opere pubbliche

Le carenze infrastrutturali hanno conseguenze dirette sulla capacità di sviluppo di un Paese, perché impattano sui costi delle imprese. È anche vero il contrario: come è accaduto in Cina, l’investimento in opere pubbliche mette in moto le filiere di più settori industriali. Si sta comprendendo anche in Italia, dopo un decennio di discussioni su come contenere i costi pubblici. Lo Stato italiano, nel 2020, spenderà complessivi 897 miliardi, e cioè oltre 33 miliardi in più rispetto al 2019. In particolare, aumenterà del 21% la spesa del Mit, il ministero delle Infrastrutture e dei Trasporti, che raggiungerà quota 3,5 miliardi. L’investimento è in ferrovie e in strade. Questa, di per sé, rappresenta una buona notizia, in termini di inversione di trend; ma è anche vero che questo valore rappresenta pur sempre lo 0,39% della spesa complessiva dello Stato. È troppo poco per dare una spinta ad un settore come la siderurgia. Anche qui, come nel caso dell’idrogeno, forse la cosa migliore sarebbe quella di valutare la possibilità di utilizzare le risorse del Recovery Fund.

Ripubblicazione dell’articolo del 25 novembre 2020