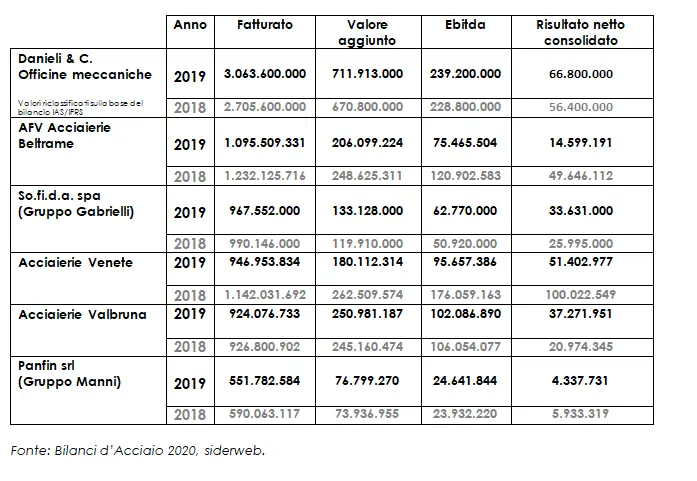

L’acciaio del Triveneto soffre. Ma con alcune notevoli eccezioni. Il 2019 è stato in generale un anno difficile per questo settore che è ancora un pilastro dell’economia italiana, anche in assenza di una seria politica industriale e dell’avanzata della Cina contro cui appariamo inermi. Ma se si analizza cosa è accaduto in Triveneto, si scopre che, in un mercato molto concentrato (dove a sei gruppi fa capo il 75% del fatturato totale, 10 miliardi, circa il 20% del totale italiano), a fronte di gruppi produttori di materia prima che perdono terreno, ce ne sono altri che invece vanno in controtendenza. Si tratta di Danieli, che a Buttrio produce impianti siderurgici e delle Acciaierie Valbruna, che hanno puntato, partendo da Vicenza e allargandosi al Nord America, sulla produzione di acciai inossidabili e leghe di nichel e titanio a elevato valore aggiunto, che sono in pochi a saper fare. E anche il Gruppo Gabrielli che a Cittadella, nella provincia di Padova trasforma e distribuisce circa 400mila tonnellate di lamiera ogni anno.

Così, mentre i produttori puri hanno visto l’utile calare poderosamente già pre Covid, per queste aziende citate il risultato netto consolidato è aumentato sensibilmente. Per Danieli (fatturato di 3 miliardi, dai 2,7 miliardi del 2018) si è attestato a 66,8 milioni dai 56,4 milioni del 2018. E per Valbruna, a fronte di un fatturato stabile a 925 milioni circa, l’utile ha segnato quota 37 milioni dai 20 del 2018. Anche la Sofida (la holding di controllo del gruppo Gabrielli) ha registrato un lieve calo di fatturato a 967 milioni da 990 e ha visto però l’utile aumentare a 33,6 milioni dai 26 del 2018. Sembra essere proprio questione di posizionamento e strategie. Il tema è che in un contesto in cui la Cina produce a costi inarrivabili la metà del fabbisogno globale di acciaio di base, per uscirne vincenti si deve puntare su una produzione diversa, di elevata qualità. Ed è proprio in questo modo che operatori diversi, uno negli impianti e gli altri nei manufatti di acciaio e negli acciai speciali, non hanno sentito la crisi già in corso pre Covid e probabilmente reggeranno meglio anche agli scossoni del 2020.

Tra i maggiori gruppi dell’area che qui analizziamo, il 2019 è stato invece un anno difficile per Avf Acciaierie Beltrame, il cui fatturato è calato da 1,2 a 1,09 miliardi e il risultato netto si è ridotto di due terzi a 14,6 milioni. Il gruppo Beltrame produce laminati destinati all’edilizia, alla cantieristica navale e alle macchine movimento terra e comprende oltre alla fabbrica vicentina, stabilimenti in Francia, Svizzera e Germania, attraverso tre controllate. Le Acciaierie Venete infine a fronte di un calo dei ricavi da 1,142 miliardi a 947 milioni hanno visto l’utile dimezzato a 51 milioni: 1,8 milioni di tonnellate di acciaio escono annualmente dalle fabbriche di Padova, Sarezzo e Borgo Valsugana; la materia viene trasformato in prodotto finito anche a Mura, Dolcè, Odolo e Buja e impiegato per l’automotive, la meccanica, le costruzioni.

Una colonna portante dell’economia italiana

L’industria siderurgia è una colonna portante della manifattura italiana: i numeri (un fatturato complessivo nel 2019 di 55 miliardi) ne fanno il secondo player europeo. Non è un tema sexy, ma l’acciaio – come abbiamo raccontano nei brevi cenni ai core business delle aziende trivenete – è alla base di molte altre industrie, automotive, oil&gas, delle infrastrutture che da più parti si indicano come il volano della ripresa. Il caso Ilva, la più grande acciaieria d’Europa che ha sede a Taranto e di cui in questi giorni si definiscono le sorti, ha riacceso i fari sul settore.

E ha messo in luce le sue carenze strutturali: che sono essenzialmente tutte dovute all’assenza di una politica industriale sull’acciaio. Un immobilismo che, insieme alla pandemia, ha causato un calo tendenziale della produzione del 21% nei primi cinque mesi del 2020, a 8,3 miliardi di tonnellate. Perché dall’immobilismo dipende la mancanza di accento sull’idrogeno verde, che è al centro delle strategie di decarbonizzazione di Germania e Francia e che potrebbe ridurre il costo dell’energia di un’industria che è per definizione energivora. Manca un chiaro piano di investimenti pubblici in infrastrutture e manca infine un vero progetto 4.0 per il settore. E tutto questo ci pone in una posizione di assoluta sudditanza nei confronti della Cina che da anni rappresenta un temibile concorrente e ormai da sola ormai produce oltre la metà dell’acciaio mondiale.

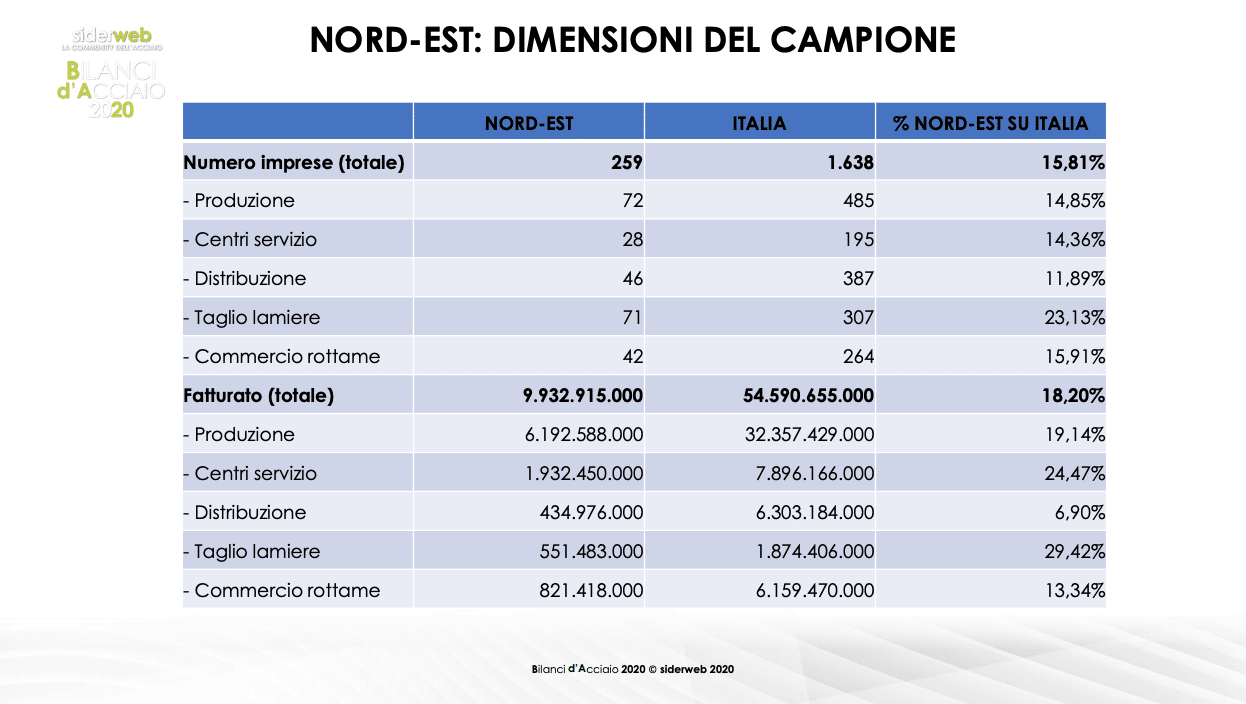

L’articolo prende spunto dall’ultimo webinar di una serie tratta dalla presentazione della ricerca “Bilanci d’Acciaio 2020”, realizzata da Siderweb, una rivista specializzata di settore, insieme all’Università di Brescia. Il punto di partenza è uno studio che analizza oltre 5mila bilanci di aziende che coprono l’intera filiera dell’acciaio e in particolare le 259 aziende del Nord Est.

Nordest: aziende dell’acciaio meno elastiche (ma più solide finanziariamente)

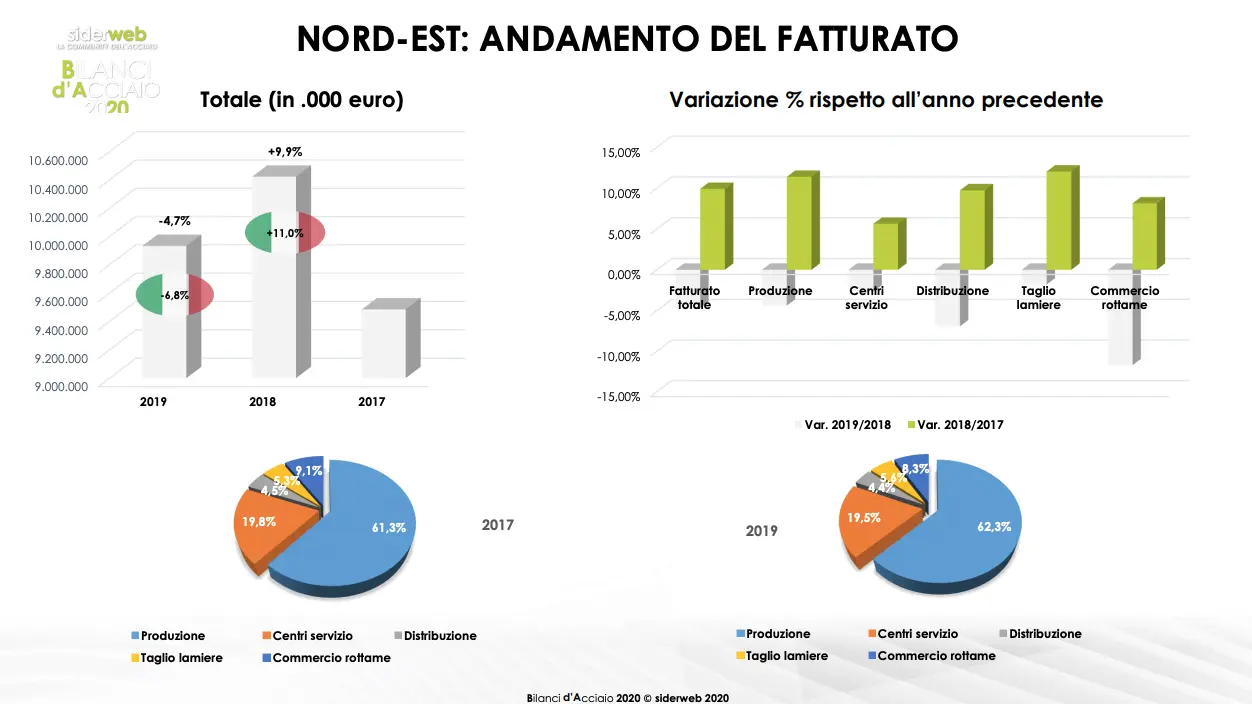

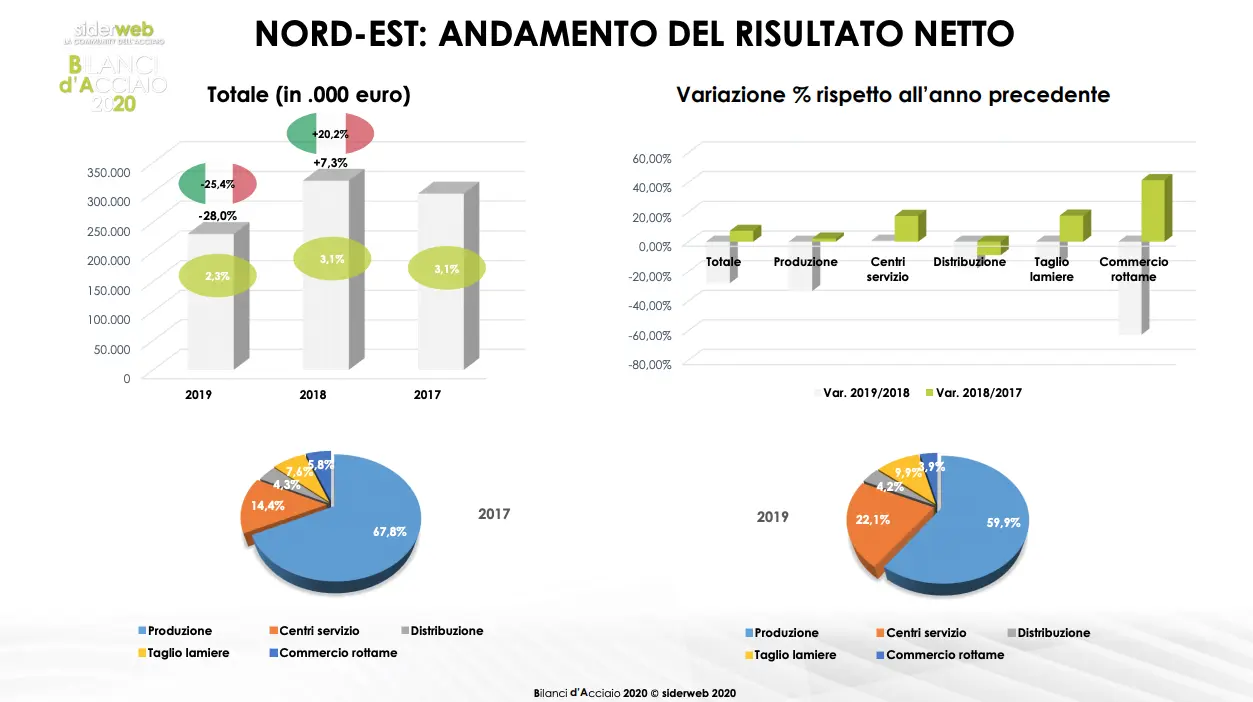

Partiamo dai numeri. Trentino, Friuli e Veneto vantano il 15,8% del totale delle imprese italiane del settore e generano il 18,2% del fatturato. Ne deriva che la dimensione media delle imprese nel Triveneto è maggiore che nel resto d’Italia, con 38 milioni di fatturato contro i 33 della media nazionale. L’andamento del 2019, in termini di redditività, non è certo stato brillante: il fatturato ha segnato una contrazione del 4,7% rispetto al 2018; mentre ha perso il 3,1% il valore aggiunto; il 12% l’Ebitda e il 28% il risultato netto. Precisa Stefano Ferrari (Ufficio Studi di Siderweb): «Rispetto all’Italia, il nord-est fa meglio per fatturato e valore aggiunto mentre la riduzione dell’utile è superiore alla media nazionale. Ma si tratta, in generale, di un sistema più rigido. Lo dimostra l’andamento del fatturato: nel 2019 ha perso il 4,7% contro il -6,9% dell’Italia, ma nel 2018 con i valori in crescita è aumentato del 9,9% contro l’11%. Si muove meno rispetto al Paese». Sul fronte dell’utile il sistema nord est ha perso il 28% contro il -25% segnato a livello nazionale.

L’utile netto è complessivamente ammontato a 230 milioni di euro, pari al 3,5% del fatturato. «Il 2019 è stato l’anno peggiore dell’ultimo triennio sul fronte della redditività. Ma una buona notizia c’è ed è che sul fronte del debito il Triveneto è migliorato in generale rispetto anche al 2017. In particolare il rapporto tra patrimonio netto e totale attivo è superiore di un punto e mezzo rispetto alla media italiana, con i comparti di produzione e taglio lamiera che sono i più patrimonializzati». Su questo fronte sono visibili segnali di miglioramento per tutti i segmenti presi in esame ed è mediamente più sostenibile rispetto al resto d’Italia, con il patrimonio netto «cresciuto tra il 2018 ed il 2019». Da monitorare, invece, il costo del lavoro, la cui incidenza sul valore aggiunto è del 3% superiore rispetto alla media italiana. Da monitorare anche perché con un anno non entusiasmante alle spalle dal punto di vista della redditività e un 2020 difficile e un 2021 che potrebbe concludersi su valori inferiori al 2019, gli ostacoli da superare saranno molti. Per ripartire si dovrà agire dall’unico dato favorevole, ovvero la diminuzione dei debiti e il rafforzamento patrimoniale.

I progetti di Gabrielli per rendere la filiera sostenibile

Chiuderà meglio del previsto il 2020 per il gruppo Gabrielli, secondo le previsioni del presidente Andrea Gabrielli. Per un gruppo che si occupa prevalentemente di distribuzione (ma anche produzione di manufatti e tubi di precisione), è importante programmare gli investimenti futuri: «più che pensare a possibili incrementi di capacità e volumi, punteremo ad un miglioramento e ad una personalizzare gli impianti per incrementare la qualità del prodotto finale e cercare di dare il nostro contributo alla sostenibilità della filiera». Con grande attenzione anche alla logistica, che si sposterà sempre di più su rotaia: «questo mezzo già oggi rappresenta il 65% dei trasporti in entrata nei nostri magazzini e intendiamo ulteriormente incrementare la quota». Gli investimenti verranno fatti anche alla luce del fatto che Gabrielli si aspetta nel 2021 «una tenuta dei prezzi, anche perché la ripresa è globale e i mercati asiatici sono in tensione».

Il gruppo Gabrielli è un centro servizi, a valle della produzione: «i nostri tre magazzini hanno performato meglio della media. Nel 2020 hanno avuto una loro fase di riscossa nel senso che tante aziende utilizzatrici e clienti medio piccoli hanno preferito rifornirsi dal magazzino per superare l’incertezza del lockdown ed evitare acquisto di grandi volumi. I prodotti piani su cui siamo specializzati eravamo partiti bene, con un primo trimestre molto importante, meglio rispetto al 2019 che era stato comunque buono. Tutto lasciava presagire ottimismo. La pandemia ha ovviamente cambiato le cose». Ma per fortuna poi, dopo la prima ondata, la ripresa è stata veloce «portando con sé una repentina crescita dei prezzi». Allo stato attuale, «la situazione è ancora in piena evoluzione, con i coils che crescono e con le lamiere da treno che a loro volta stanno ripartendo, anche se più lentamente perché i settori utilizzatori non hanno avuto la stessa prontezza dell’automotive. Ma le prospettive sono positive».

Una jv cross border chiusa in piena pandemia per Beltrame

E c’è chi, in mezzo alle turbolenze della pandemia ha persino chiuso un accordo commerciale di grandi dimensioni. È il caso di Afv Beltrame, che ha siglato l’intesa tra il gruppo vicentino e la Ferrosider di Ori Martin, che riguarda primariamente il mercato tedesco e in parte quello francese. «Si tratta di un puro contratto di trasformazione – spiega Enrico Fornelli, direttore commerciale di Afv Beltrame – forniremo a Ferrosider piani di laminazione trimestrali in base alle esigenze di mercato che loro trasformeranno per noi. Non è stato difficile raggiungere un’intesa, dato il grande interesse reciproco: da parte nostra, per la volontà di rafforzare la nostra posizione di leader sul mercato europeo dei laminati mercantili; da parte loro, per la possibilità di dedicarsi in modo pieno e mirato allo sviluppo del loro core business».

Il 2020 è stato per il gruppo un anno altalenante. Chiuderà in calo del 10-12% in termini di volumi italiani, e tra il 7 e il 9% nel resto del mondo. «Abbiamo vissuto in un mercato altalenante, caratterizzato per lo più da vendite a ondate finalizzate a ripristinare le scorte che erano tenute basse, per gli ovvi timori di nuovi lockdown. La notizia positiva è sui pagamenti, tutti hanno onorato le scadenze in tutta Europa e in Italia in particolare, il che è un indice di serietà di una certa solidità del sistema». Quanto al 2021, «la visibilità è ridotta, ma siamo inevitabilmente ottimisti e sicuri di poter iniziare a mettere a frutto accordi e strategie adottate. Certo, la prima parte dell’anno sarà sicuramente la più difficile» Per Afv Beltrame invece il 2019 era stato in calo su un 2018 particolarmente brillante. «La produzione negli ultimi anni è risalita e migliorata e si è riorganizzata e aggiornata. Cosa che invece non è accaduta per il commercio e la distribuzione. Sono quelli che hanno più bisogno di un cambiamento di gestione, di aggregazione, di metodo, formule che dovranno trovarsi sul mercato. Si tratta di attori che sono uno a monte e uno a valle dei produttori: e quindi anche noi produttori dovremo fare un ragionamento importante. Meglio guidare il cambiamento che seguirlo»

L’ambizione di Danieli: costruire impianti italiani in Cina, con costi cinesi

A fine settembre Danieli, leader del mercato Triveneto, ha presentato i numeri dell’esercizio 2019/2020 e lanciato le previsioni per l’esercizio corrente. Si attende un fatturato tra i 2,9 e i 3,1 miliardi di euro e con un ebitda tra i 210 e i 220 milioni di euro, entrambi in miglioramento rispetto all’anno prima. L’obiettivo è di raggiungere un portafoglio ordini di 3,1–3,3 miliardi di euro e di chiudere l’anno con una posizione finanziaria netta di 800–850 milioni di euro. Il percorso di crescita di questo colosso non si è mai fermato e non intende fermarsi neppure con la seconda ondata pandemica, non prevista ma facilmente recuperabile.

L’obiettivo è di riuscire a diventare competitiva con Cina e India. La strategia è stata illustrata dai vertici proprio in occasione della presentazione dei dati: secondo il presidente Gianpietro Benedetti e il ceo Giacomo Mareschi Danieli passa dagli investimenti in Cina e India, quelli strutturali sono stati fatti «ora puntiamo al software: le capacità del nostro personale di essere competitivo, di intraprendere, di avere idee, di trovare le supply chain adeguate. Non cresceremo nelle strutture, quanto nelle operazioni: ne faremo di più». Oggi costruire un impianto in Cina costa il 50% in meno che in Italia: «Costruire un impianto nella nostra fabbrica in Cina costa il 35% in meno rispetto a Buttrio. Deve arrivare a costare il 50% in meno». La Cina, nell’ultimo anno finanziario, ha rappresentato il 53% del mercato dell’area plant making del gruppo, ma l’Europa resta un mercato interessante soprattutto in vista della potenziale spinta dell’acciaio green e della digitalizzazione. Così come Usa e Russia. Un ulteriore fronte di sviluppo è quello degli acciai di qualità, con la controllata Abs, vicina a fatturare oltre il miliardo di euro, con una marginalità del 10%: si tratta dell’unico produttore in Europa Ue con una gamma completa prodotta in un unico sito.

Valbruna, cresce puntando sul Nordamerica e sulla produzione a elevato valore aggiunto

Fondata nel 1925 e leader nella produzione di prodotti lunghi in acciaio inossidabile, leghe di nichel e titanio, Valbruna è la più internazionale dei gruppi dell’acciaio italiani, conta 2.500 dipendenti e una produzione annua di 200.000 tonnellate di acciai speciali ad alta qualità. Il gruppo fa capo alla famiglia Amenduni, ed è un punto di riferimento non solo per il territorio di Vicenza. Il gruppo lavora in quattro stabilimenti produttivi, due in Italia (Vicenza e Bolzano), uno negli Stati Uniti (Fort Wayne, IN) e uno recentemente acquisito in Canada (Welland, Ontario).

L’acquisizione della fabbrica canadese, a ottobre 2019, derivata dalla cessione da parte di Ampco-Pittsburgh Corporation, è stata guidata dalla necessità di bypassare i dazi imposti da Trump aumentando la produzione direttamente in Nord America. Gli impianti dell’Ontario, 150mila tonnellate annue di capacità, sono focalizzati sulla produzione sia di acciai speciali al carbonio e di acciai inossidabili che utilizzano tecnologie come il degasaggio, vuoto e decarburazione all’argon. Non sono molti gli attori in grado di realizzare queste leghe: all’appello rispondono solo la ThyssenKrupp di Terni e Cogne Acciai. Ed è di inizio dicembre la notizia che proprio la controllata canadese del gruppo si doterà di un nuovo forno ad arco fornito da Tenova (gruppo Techint della famiglia Rocca). La gestione dell’impianto sarà automatizzata e integrata nel process control system del forno. Grazie a questo nuovo forno elettrico ad arco, l’impianto di produzione di acciaio dovrebbe risultare più produttivo, efficiente e affidabile. Merito, in particolare, del sistema di automazione, che garantirà la corretta esecuzione dei cicli dl lavoro, ottimizzerà i parametri di funzionamento e l’archiviazione dei dati di produzione. Un altro passo avanti verso il futuro.

Ripubblicazione dell’articolo dell’11 dicembre 2020