Acciaio e Sud Italia. Un binomio che trova la sua sintesi nell’Ilva, ancora una volta nell’occhio del ciclone in questi giorni in cui si definisce il nuovo assetto proprietario attraverso l’accordo tra l’anglo-indiana ArcelorMittal e il governo. Secondo le indiscrezioni, avranno una quota del 50% a testa, ma a giugno 2022 lo Stato ne assumerà la maggioranza attraverso Invitalia. Quanto alla governance dovrebbe essere paritaria con la riconferma dell’ad Lucia Morselli – espressione di ArcelorMittal – e un presidente scelto dal governo.

Una volta a regime l’impianto prevede 8 milioni di tonnellate, decarbonizzazione con preridotto e forni elettrici, e il mantenimento dei 10.700 occupati. Inoltre, sta per essere avviata una direzione commerciale autonoma di ArcelorMittal Italia che avrà base a Taranto. L’azienda ha appena scelto il nuovo direttore commerciale, Alessandro Faroni, che conferma«l’autonomia commerciale di ArcerolMittal rispetto al resto del gruppo, ma sempre nel rispetto degli azionisti e di tutti gli stakeholder».

Faroni è intervenuto nel corso della presentazione dell’analisi di Siderweb – La community dell’acciaio, basata sui numeri contenuti in Bilanci d’Acciaio 2020, uno studio annuale condotto dall’Università di Brescia sull’industria siderurgica italiana. Faroni non si è espresso sulla nuova organizzazione dell’ex Ilva ma ha affermato la volontà di «confermare il ruolo di produttore di riferimento per il mercato italiano ed europeo per ArcelorMittal Italia. Cosa che dovrà passare per un cambiamento di politiche commerciali, affrontando una sfida non banale. Crediamo molto in un concetto di partnership con i nostri clienti perché crediamo di dover recuperare credibilità, affidabilità e continuità di relazione».

I numeri dell’industria siderurgica del Sud

Nel 2019 i risultati negativi di ArcelorMittal Italia hanno trainato al ribasso le performance della filiera siderurgica del centro Sud, che ha fatto registrare una diminuzione del fatturato e degli indici di redditività superiore a quella della media nazionale. Nel 2019 le industrie dell’acciaio del centro sud (170 imprese, pari a circa il 10% del totale della popolazione totale), hanno prodotto un fatturato di 4,6 miliardi di euro, con un Ebitda negativo di 659,4 milioni di euro e una perdita di 835,6 milioni di euro (per la quasi totalità riconducibile appunto ad ArcelorMittal Italia).

La filiera dell’acciaio è complessa, che comprende le società che raccolgono rottami, le acciaierie, i trasformatori e i distributori. Ebbene, si è osservata nel 2019 una generalizzata riduzione del fatturato, più evidente nel commercio di rottame e ferroleghe; stabile invece la distribuzione. «Il 2019 ha confermato la tendenza riduttiva del triennio 2017-2019, soprattutto per quanto riguarda la redditività i valori medi sono minori in tutti i comparti. Di questo rallentamento non hanno risentito i centri servizio, che però presentano i valori minori» spiega il professore Claudio Teodori che ha curato la ricerca.

La redditività operativa (Roa) è appena superiore al 3%, simile a quello della marginalità sulle vendite. Il comparto migliore è la produzione con il 3,5%, mentre gli altri sono sostanzialmente allineati tra il 2,5% e il 2,7%: il calo più evidente è nel commercio di rottame e ferroleghe. La dipendenza dai finanziatori esterni è elevata: il rapporto di indebitamento complessivo è stabile nel triennio 2017-2019 ma peggiora la sostenibilità economica del debito, con discreta incidenza degli oneri finanziari sull’Ebitda che è aumentata di un punto percentuale, superando l’11%.

Confrontando la situazione del Centro Sud con quella complessiva italiana emerge una situazione di minore redditività operativa e netta, che influisce anche sulla capacità di produrre flussi finanziari. «Il gruppo di imprese del Centro Sud incide sul totale italiano per circa il 4% se guardiamo il fatturato, il valore della produzione, il capitale investito. Quando però si pone l’attenzione sui risultati economici (Ebitda, Ebit e reddito netto), tale incidenza si riduce di circa un punto percentuale» continua Teodori. Ma la situazione potrebbe migliorare.

Prospettive di ripresa nel 2021 (con le imprese che vogliono rafforzare la filiera)

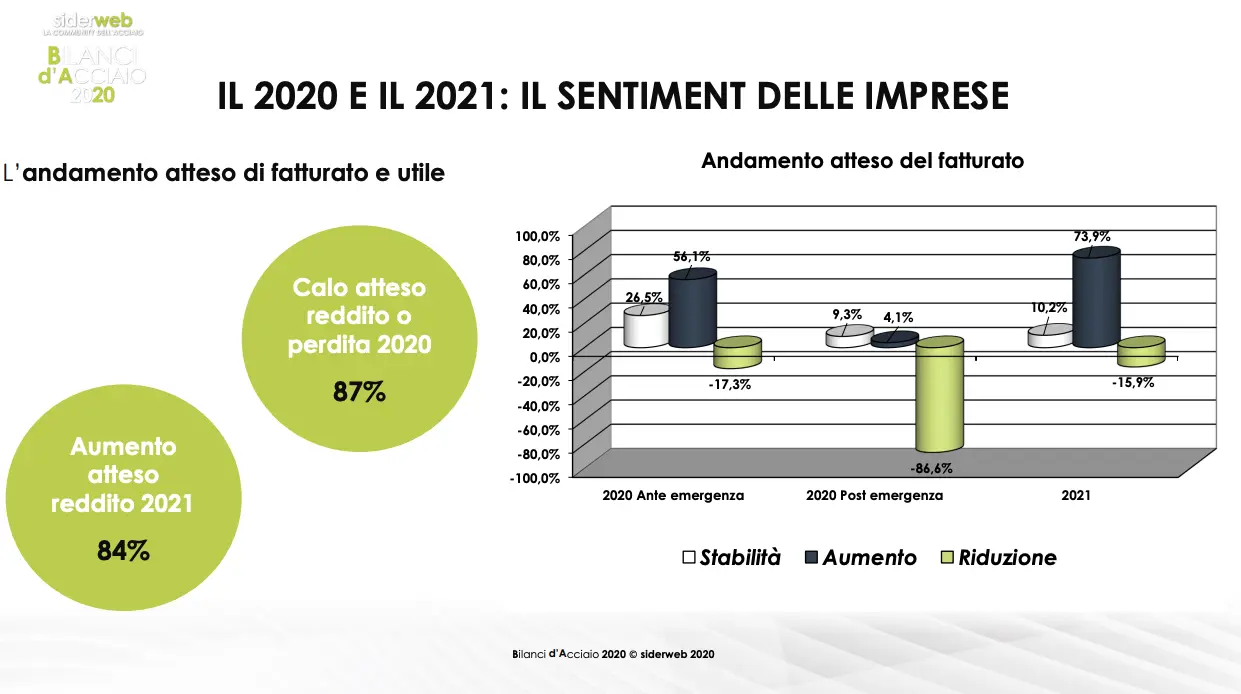

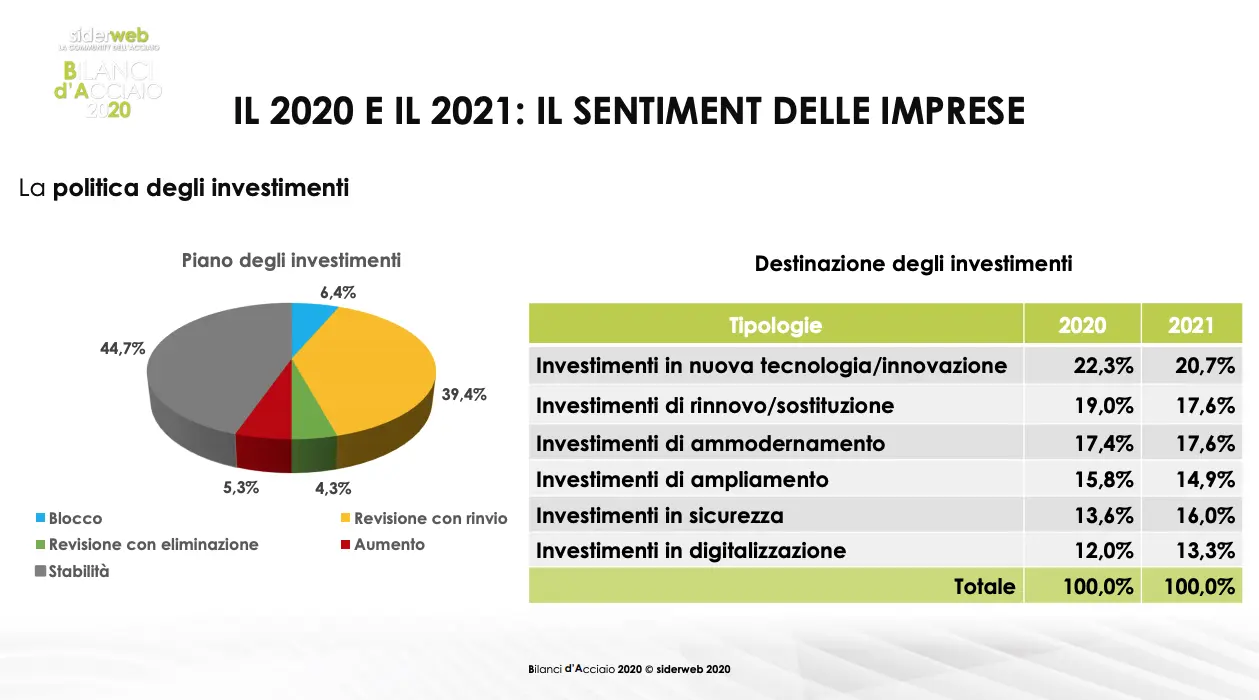

«Per il 2020 l’87% delle aziende si attende un calo di fatturato e reddito, e l’84% una ripresa nell’anno successivo. Eppure a fine 2019, prima della pandemia, le attese erano di un anno positivo (solo il 17% stimava una riduzione del fatturato e il 56% addirittura un aumento). Ma nonostante la situazione contingente, il 47% delle imprese ha mantenuto stabile il piano di investimenti definito nel 2020: il 39% lo ha rimandato ma non lo ha ridimensionato e solo il 4% lo elimina, mentre un 5,3% lo ha aumentato per ripartire. Per il 22% gli investimenti saranno destinati a tecnologia e innovazione, per il 19% a rinnovo e sostituzione del parco macchine. Le imprese hanno confermato le stesse intenzioni anche per il 2021».

Ma il dato più interessante è che esiste una forte attenzione alla necessità di effettuare cambiamenti nei modelli di business che si concretizza nell’intenzione delle imprese di «attuare accordi di collaborazione strategica con la filiera (25%). Questo è un dato molto rilevante, se aggiungiamo le possibili acquisizioni di società della filiera (14%), le incorporazioni e la creazione di reti, le operazioni di filiera sono nei piani del 50% del campione. La diversificazione è citata dal 13% delle aziende che operano solo su un mercato interno asfittico e l’internazionalizzazione interessa l’8% delle aziende». Dunque, dalle operazione intra-filiera passa il possibile recupero del settore. «Bisogna ripristinare le certezze: i settori utilizzatori sono in crisi e questo si riflette sulla siderurgia. Next generation Ue è occasione irripetibile per l’Italia, anche se al momento la metodologia è disastrosa perché dal basso sono arrivate decine di proposte e ora bisogna fare sintesi. Bisogna insistere sulla metodologia. Ma è importante un modo nuovo di vedere e rafforzare il concetto di filiera», conclude il professore.

Investimenti massicci anche nel 2020 per ArcelorMittal, che vuole diventare leader in Europa

Il tema della filiera torna nelle strategie di ArcelorMittal che intanto, per recuperare il terreno perso «non ha mai smesso di investire nell’adeguamento degli impianti sia dal punto di vista tecnologico che ambientale», continua Faroni. «Nel 2020 abbiamo realizzato tra 250 e 280 milioni di investimenti e per il 2021 saranno ancora in ulteriore incremento. Nel corso del 2020 abbiamo proseguito con la copertura dei parchi minerali e dei nastri trasportatori che sono lunghi 70 chilometri. Questi due investimenti verranno completati nel 2021 e ne saranno avviati altri. Gli investimenti sul sito di Taranto sono i più importanti in termini quantitativi per noi». E gli investimenti sono stati importanti anche in termine di sviluppo prodotti, una necessità che è tale in qualunque settore anche della old economy.

ArcelorMittal non ha cambiato strategia ma il 2020 ha visto cambiamenti importanti sul mercato dell’acciaio. In particolare, il prezzo dei coils, i nastri da cui vengono ricavate le lamiere per taglio, in sostanza la materia prima dell’industria trasformativa. Il prezzo ha superato i 500 dollari a tonnellata, portandosi fino ai 700 dollari per i coils laminati a freddo. Come si spiegano questi valori? «Un trend così importante e violento nessuno avrebbe potuto prevederlo, ma in base alle analisi non c’è in questo momento una crisi finanziaria in atto per cui i produttori non hanno rallentato le produzioni in Europa. Sono stati spenti tanti altiforni nella prima ondata e sostanzialmente credo che ci sia stata cautela nelle aspettative di ripresa del mercato, che sommate a una scarsa disponibilità di offerta ha portato a valori che oggi conosciamo», dice Faroni. «Questa seconda ondata viene affrontata con maggiore esperienza quindi ritengo che nel breve non siamo a un pericolo di nuovi balzi nei prezzi. Sul fronte della produzione di tubi di coils abbiamo ridotto la nostra capacità produttiva: stiamo soffrendo dell’aumento fatto a monte nella materia prima che dovrà essere ribaltato a valle. La lamiera da treno invece (ricavata da laminazione a caldo delle bramme, prodotti di sezione rettangolare, ottenuti da lingotti colati, ndr) è in posizione più anomala, perché presenta un delta di prezzo inedito rispetto al coils. Oggi è in atto recupero di questo delta di prezzo, visibile negli ultimi dieci giorni in particolare».

Anche le aziende della filiera chiedono collaborazione

Tra i partner di ArcelorMittal c’è anche il gruppo Rapullino con Sideralba. L’ad Luigi Rapullino si aspetta che l’attuale seconda ondata del virus avrà un impatto più soft sulla produzione: «è meno il timore diffuso tra le imprese. E non c’è stata la chiusura totale con gran parte delle aziende che hanno dovuto interrompere le proprie produzioni. Però c’è un notevole aumento del prezzo della materia che non è giustificato dalla ripresa di alcune industrie utilizzatrici quali automotive ed elettrodomestici. Il nostro dialogo con le acciaierie è ottimo, ma a loro chiedo di rispettare la filiera della trasformazione. Ritengo ci debba essere molto più dialogo tra le parti, perché non fa bene a nessuno l’attuale carenza di materiale. Per quanto ci riguarda, non siamo riusciti a recuperare l’incremento a monte della materia prima, abbiamo recuperato un 50% e nelle prossime settimane ci sarà ulteriore incremento a cui seguirà un consolidamento. Mi attendo un anno buono sul fronte dei consumi e in più ci sono questi fondi europei, che se spesi nella maniera giusta faranno esplodere l’economia».