di Luigi dell’Olio ♦ Ci sono i venture capital, il crowdfunding e ci sono i business angels. Ci sono le agevolazioni governative, non ultime quelle previste dal Piano Calenda. Non mancano le alternative di finanziamento per le start up, ma la maggior parte inizia l’impresa contando sulle proprie forze. Ecco i motivi e le dinamiche che alla fine portano a privilegiare il canale di finanziamento tradizionale: le banche. E una case history

Business angel, venture capital e crowdfunding. Negli ultimi mesi si sono spesi fiumi di inchiostro per raccontare l’emergere di nuove fonti di finanziamento per le startup italiane, anche se a ben vedere come già ha scritto Industria Italiana le banche restano di gran lunga il principale interlocutore delle giovani aziende. Il che non è necessariamente un male (a parte l’importanza della diversificazione), ma lo diventa in una fase in cui gli istituti di credito sono alle prese con il problema dei crediti deteriorati da smaltire e alle prese con una normativa comunitaria sui requisiti di robustezza patrimoniale destinati a diventare sempre più stringenti.

Normativa che funziona: il Fondo Centrale di Garanzia per le PMI

«Cominciamo con il riconoscere che in Italia c’è una normativa che sta funzionando molto bene», commenta Alberto Fioravanti, fondatore e presidente esecutivo di Digital Magics, incubatore di progetti digitali che fornisce servizi di consulenza e accelerazione a startup e imprese. Il riferimento è al Fondo Centrale di Garanzia per le PMI, strumento istituito con la legge numero 662 del 1996, che da giugno del 2013 è destinato anche alle startup innovative e agli incubatori certificati.

Il fondo non interviene direttamente nel rapporto tra banca e impresa (la fissazione dei tassi, le condizioni di rimborso e gli altri aspetti vengono lasciati alla contrattazione tra le parti), ma interviene con una forma di garanzia aggiuntiva agli occhi della banca, fino a un massimo dell’80% del finanziamento, su tutti i tipi di operazioni sia a breve sia a medio-lungo termine, tanto per la liquidità che per gli investimenti. «Per realtà che hanno una storia limitata alle spalle, e per questa ragione solitamente trovano le porte della filiale sbarrate, può essere la svolta», sottolinea Fioravanti. «Per altro, anche le banche si sono attrezzate in maniera adeguata per sfruttare al massimo questa misura, dotandosi di task force dedicate».

Equilibrio tra debito ed equity

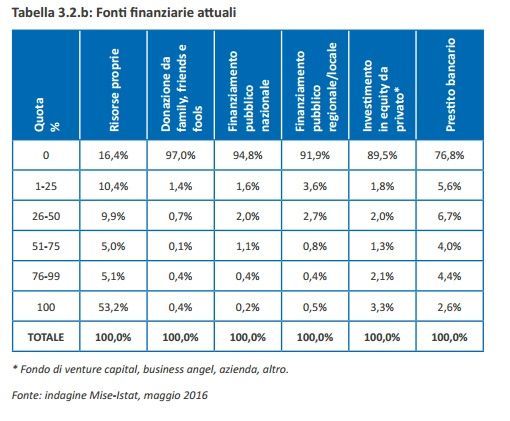

L’esperto invita comunque a considerare l’importanza di un buon equilibrio tra esposizione al debito ed equity, per evitare di diventare troppo dipendenti dal credito bancario. A questo proposito va segnalato quanto emerge dalla “Relazione annuale al Parlamento sullo stato di attuazione e sull’impatto della policy a sostegno delle Startup e delle PMI innovative” , secondo la quale le startup innovative italiane fanno prevalentemente appello alle risorse proprie dei soci: nel 68,4% dei casi, queste hanno coperto il totale dei fondi necessari all’avvio e nel 74,2% una quota maggioritaria. Con il passare del tempo, la quota di imprese che ricorrono esclusivamente o prevalentemente a risorse proprie tende a riassorbirsi, pur rimanendo dominante (53,2% esclusiva, 63,3% maggioritaria). Le fonti alternative che aumentano di importanza sono i finanziamenti pubblici, in particolar modo nel Mezzogiorno dove quasi il 10% dei partecipanti all’indagine ha avuto accesso a finanziamenti nazionali.

Rimane invece ridotta la quota di imprese che ha ricevuto investimenti in equity da parte di privati: quasi il 90% non ne ha raccolti affatto. Anche se molte si dichiarano interessate, all’atto pratico raramente le startup dichiarano di aver fatto passi concreti per aprire il proprio capitale di rischio: dal momento della fondazione il 68,4% delle imprese intervistate non ha cercato nuovi finanziamenti da venture capital o business angel, o avviato campagne di equity crowdfunding. «Si tratta di un approccio che alla lunga può pesare negativamente sulla capacità di crescere e competere», aggiunge il presidente di Digital Magics.

Gli step verso la crescita

Il cammino verso lo sviluppo di una nuova azienda quindi parte in genere con capitali propri o della propria famiglia, per poi andare a caccia di finanziamenti esterni e provare a conquistare in primo luogo i business angel, per poi – man mano che l’azienda si sviluppa – provare a convincere venture capital di peso crescente. «In media riceviamo 1.500 pitch all’anno, comprese le semplici presentazioni in power point ed è da qui che inizia la selezione», racconta Fioravanti. «Dopo una prima scrematura, individuiamo un centinaio di idee a nostro avviso interessanti e iniziamo a incontrare il team». In questa fase, ricorda l’esperto, il fattore umano assume un ruolo preponderante nei criteri di valutazione: «Il fatto che nel team di aspiranti imprenditori ci siano le competenze necessarie è solo un primo passo: è fondamentale che sia presente affiatamento e un ruolo preponderante del Ceo, fondamentale nella prima fase di sviluppo. Se ci sono le condizioni, creiamo un ponte con i business angels».

Business angel, cosa manca all’Italia

Su questo fronte si è già detto molto. A differenza di altri Paesi occidentali, in Italia stenta a decollare il mercato di coloro che – magari dopo una lunga esperienza come manager di alto livello e/o imprenditori – decidono di fare da chiocce a chi avvia un’azienda, rischiano anche del capitale in proprio. Paolo Anselmo, presidente di Iban (Italian Business Angels Network), non nega il ritardo italiano su questo fronte, pur sottolineando che la situazione è in evoluzione. “Dalla nostra survey appena realizzata in collaborazione con il professor Vincenzo Capizzi della Sda Bocconi, risulta che lo scorso anno gli investimenti dei business angel si sono attestati a quota 24,4 milioni di euro (suddivisi in 52 aziende emittenti) rispetto ai 20,9 milioni del 2015”. Dunque, la crescita c’è, ma siamo comunque a livello di spiccioli, rispendo a un innegabile dinamismo tra i giovani che decidono di mettersi in proprio.

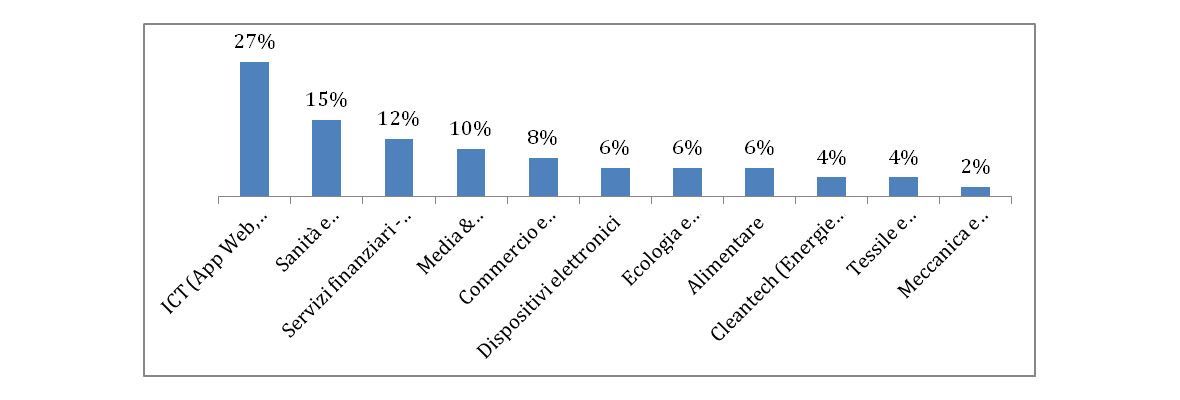

Al di là degli aspetti quantitativi, dall’indagine emergono anche le nuove tendenze di mercato: gli investitori tendono ad unirsi in cordate (syndication) per aumentare l’apporto finanziario complessivo e ridurre il rischio unitario in caso di insuccesso dell’operazione. «Una novità importante da segnalare quest’anno, è la crescita la componente femminile rispetto agli anni precedenti: un investimento “angel” su quattro è realizzato da donne. Si tratta di un dato assolutamente inedito e positivo in un mondo tipicamente maschile, – aggiunge Anselmo. – Questo trend se confermato potrebbe dare una spinta a tutto il settore sia in termine di volumi che di diversity nell’approccio all’investimento e all’apporto di competenze alle startup». Infine, i settori che hanno beneficiato maggiormente dei finanziamenti sono Ict (App web, Mobile, Software), sanità e apparecchiature medicali, seguiti da fintech e media-entertainent.

Quanto alle misure da mettere in campo per consentire una crescita del settore, l’esperto in primo luogo ci tiene a riconoscere gli sforzi del legislatore.«Il Governo sta facendo la sua parte, a cominciare dalle agevolazioni fiscali introdotte dalla Legge di Stabilità, con Industry 4.0. Per chi investe nelle startup innovative, l’aumento della detrazione per persone fisiche va dal 19% al 30% per un investimento massimo che passa da 500mila euro a 1 milione di euro, ma anche le deduzioni fiscali per l’imponibile Ires per persone giuridiche passano da 20% al 30% per un investimento massimo di 1,8 milioni.»

«Se le prime, compatibilmente con la crescita economica e l’arresto dell’erosione dei risparmi, dovrebbero incentivare investimenti angel, i secondi potrebbero finalmente stimolare l’altra fase fondamentale di questo meccanismo, ovvero una open innovation a matrice privata». L’auspicio è che venga sviluppato un sistema di informazione costante sui meccanismi incentivanti per le PMI. «Spesso gli imprenditori vogliono innovare ma non sanno bene come fare», sottolinea Anselmo.

La carta della diversificazione

Detto che il venture capital è lo step di sviluppo successivo rispetto ai business angel, va detto che anche su questo fronte l’Italia è molto indietro nel confronto internazionale. Anna Gervasoni, direttore generale di Aifi (l’associazione che rappresenta il private equity e il venture capital italiano), invita a considerare tutte assieme le opportunità offerte dal mercato: “Banca e venture capital non sono alternativi né sostitutivi. Rispondono a esigenze differenti dell’impresa e tra l’altro parliamo di capitale di debito in un caso e capitale di rischio nel secondo”, sottolinea.

Detto questo, riconosce che rispetto alla realtà internazionale dove si fa maggiormente ricorso al mercato mobiliare e del private capital (che include venture capital, private equity e private debt), la struttura finanziaria delle imprese italiane è oggi ancora incentrata sul debito bancario. I finanziamenti erogati dagli istituti bancari sono pari al 49,2% del PIL, contro il 26,5% in Germania e il 39,8% in Francia (dati a novembre 2015 della Banca Centrale Europea e Commissione Europea). Le aziende quotate rappresentano solo il 22,8% del PIL (meno che in Germania e Francia). «Il mondo del venture capital è ancora molto piccolo. Sono circa 20 i fondi attivi nel Paese e chiaramente la loro portata a livello di investimenti è limitata», sottolinea Gervasoni.«Molto sta facendo il Governo per sviluppare e incentivare la nascita di strumenti e fondi che possano aumentare le possibilità di investimento nelle startup e dare così vita a molte nuove imprese innovative, ma sta facendo anche molto per spostare capitali privati verso investimenti nell’economia reale italiana. Qui di il futuro sarà diverso».

[boxinizio]

La storia

Salvatore Cobuzio è il fondatore e Ceo di Martha’s Cottage, startup siracusana che in sostanza si propone come catalogo di prodotti dedicati alla personalizzazione delle nozze. Il suo racconto è indicativo dei processi di sviluppo di una nuova realtà imprenditoriale.

Come è nata l’azienda?

Da un’esperienza personale dei due founder, cioè io e mia moglie. Quando abbiamo deciso di sposarci, siamo andati alla ricerca di qualcosa di originale per personalizzare il nostro matrimonio e di fatto, non abbiamo trovato un granché, comprando in diversi siti sparsi per il mondo e spendendo tanto. Così l’idea di creare un one-stop-shop che racchiudesse tutti i diversi stili e prodotti originali e difficilmente reperibili a prezzi imbattibili. Da lì a poco, abbiamo lasciato i nostri lavori licenziandoci e siamo tornati in Sicilia per avviare l’attività.

Quali canali di finanziamento ha attivato?

Siamo partiti a fine 2013 facendo tutto con le nostre forze e risparmi. Comunque con piccoli investimenti. Abbiamo raggiunto il break-even dopo circa sei mesi. Successivamente abbiamo capito di essere una startup perché tutti ci invitavano ad eventi a tema. Così abbiamo conosciuto il mondo dei venture capitalist e business angel e ci siamo affidati a loro per crescere più velocemente, grazie a degli aumenti di capitale. A oggi ci stiamo autofinanziando. Prevediamo comunque nuovi aumenti di capitale prossimamente. Da poco abbiamo ricevuto un finanziamento da una banca di 500mila euro per il supporto all’espansione internazionale.

A suo avviso, perché in Italia le startup hanno ancora le banche come primo canale di finanziamento?

Nel nostro Paese è più difficile reperire fondi di qualsiasi tipo, ancora più difficile per le startup. Non è neanche così facile farsi aiutare da venture capitalist o business angel. Come per qualsiasi azienda, bisogna aver chiaro il proprio modello di business. Spesso, l’errore che fanno maggiormente gli startupper è quello di creare aziende che hanno come obiettivo quello di essere comprate (la famosa exit). Per quanto ci riguarda, abbiamo sempre pensato di creare un’azienda che potesse diventare una case history e diventare leader di un settore.

[boxfine]

bando Mimit da 250 milioni euro")

ed export (-1,9%) nel 2023")

: «Il finanziamento erogato dal Mimit sottolinea l’importanza di investire nella trasformazione digitale»")