Troppe e troppo piccole: le imprese italiane per crescere hanno una sola strada: fusioni e acquisizioni. Lo spiega Max Fiani, partner di Kpmg.

La crescita dimensionale come necessità per poter investire in innovazione e diventare competitive nel contesto globale. è questa la grade sfida che si trova ad affrontare la manifattura italiana nel prossimo futuro. Ed è la conclusione di una complessa ricerca condotta da Kpmg con Sda, la scuola di management dell’Università Bocconi e con Borsa Italiana. Un’analisi che mostra che nonostante il ritardo e le resistenze del sistema italiano nel fare acquisizioni, ci sono almeno 400 aziende “profittevoli con i conti e le marginalità a posto che potrebbero fare M&A e che non lo hanno fatto negli ultimi dieci anni”, rileva a Industria Italiana Max Fiani, partner di Kpmg. Si tratta di un bacino importante che può fare da acceleratore alle fusioni e acquisizioni, seguendo il trend dei serial acquirer, quelle che invece della crescita per linee esterne hanno fatto un’abitudine. Un potenziale enorme tutto da sfruttare.

Per questi predatori negli anni l’M&A si è mostrato vitale: consentendo una crescita esponenziale o la stessa sopravvivenza. Le operazioni sono di due tipi, nella classificazione di Kpmg: trasformational, quando trasformano nel vero senso della parola il business, rendendolo più diversificato, internazionale e potente. Oppure seriali, quando le aziende compiono quello che la società di consulenza definisce uno stream di acquisizioni negli anni che ne cambia radicalmente la struttura e la dimensione.

Guardare altrove

I casi di questi serial acquirer sono molto interessanti, soprattutto per la quota di crescita che grazie alla propria strategia di shopping hanno ottenuto nel tempo. Il 70% di 1 miliardo per Amplifon, che opera negli apparecchi acustici e che ha avviato a partire dal 1998 un intenso processo di diversificazione geografica, all’inizio con l’acquisizione di Miracle-Ear negli Stati Uniti nel 1999, e culminando nel 2010 con l’acquisizione di NHC nell’area Asia-Pacific. Il suo fatturato 2015, di poco più di 1 miliardo, dipende per il 70% proprio da questo M&A, di pochi pezzi grossi e una costellazione di pmi che hanno consentito all’azienda una penetrazione capillare in 20 mercati mondiali.

Storia simile quella di Brembo, nel settore della componentistica auto, il cui giro di affari di circa 2 miliardi trae origine per il 71% dall’M&A. Tra il 1995 e il 2015 Brembo ha effettuato un stream di circa 20 operazioni di acquisizione. La caratteristica della strategia M&A di Brembo è quella di acquisire piccole realtà produttive nei mercati di interesse e di farle divenire in breve tempo attori significativi per volumi e prodotti e per quote di mercato, grazie a consistenti investimenti in risorse produttive e di gestione.

Ancora, c’è Guala Closure, il cui business dei tappi in alluminio per le bottiglie è stato creato per il 79% di 520 milioni (fatturato 2015) ancora dalle acquisizioni. Tra il 1999 e il 2015 la Guala Closures ha realizzato uno stream di circa 14 operazioni con lo scopo di perseguire l’espansione geografica, con particolare riferimento a Paesi emergenti o in via di sviluppo, e Stati Uniti d’America.

Predatori in caccia

La società napoletana Adler Pelzer, che costruisce componenti per sistemi di insonorizzazione acustica ha invece condotto un M&A trasformational per diluire il peso del cliente Fiat e diventare player globale: nel 2015 ha chiuso l’esercizio con un fatturato di 1,1 miliardo per l’86% ottenuto con M&A. Tra il 2010 ed il 2013, con il supporto finanziario di Unicredit, Sace e Simest, Adler, che fatturava circa 220 milioni l’anno ha acquisito il 100% di Hp Pelzer Group, colosso tedesco del settore, con stabilimenti in tutto il mondo e un giro d’affari di 550 milioni.

Si tratta, però, di casi sporadici e non della norma. Perché nella maggioranza dei casi le nostre manifatture vivono l’idea dell’M&A come distruttiva di valore e non il contrario. “All’estero invece l’M&A è percepito come una importante leva di creazione di valore”, spiega Fiani. “Ci sono tante storie che dimostrano come sia una leva strategica per la competitività. Ma in Italia questo non avviene”.

Salta il tappo

Le ragioni sono molteplici ed è lo stesso Fiani a metterle in fila. La prima è, che si tratta di un mercato marginale. “La media degli ultimi otto anni di M&A mostra un controvalore di appena 35 miliardi di euro, pari al 2% del Pil”, nota il partner di Kpmg. “La Spagna, tanto per fare un esempio, ha una dimensione media di 67 miliardi di euro: quasi il doppio rispetto all’Italia nonostante un Pil sensibilmente più piccolo. La Francia che ha un Pil simile a quello italiano ha una dimensione media del mercato M&A di circa 162 miliardi di euro”.

E anche se il 2015 è stato un anno di ripresa con 50 miliardi di transazioni, a cui si aggiungono i 17 miliardi dei primi quattro mesi del 2016, la strada da percorrere è ancora lunga, non fosse altro che “perché nella top ten del Fortune500 il nostro Paese è al decimo posto con 9 operazioni che hanno coinvolto le sue imprese ma è in calo rispetto al ‘99, oltre a essere l’unico Paese sottorappresentato rispetto al Pil. Conta infatti l’1,8% in termini di M&A e il 2,8% in termini di Pil”.

Un ulteriore elemento di svantaggio risiede nel fatto che i grandi movimentatoti sono gli esteri sull’Italia: sono le grandi multinazionali che comprano l’Italia. “Ancora una volta i numeri sono chiarissimi: la componente estero su Italia è del 42%, rispetto al dato spagnolo che è del 21%, e tra il 30 e il 37% per gli altri Paesi europei”. Un mercato piccolo e molto assediato, in cui le aziende italiane quando partono i grandi movimenti di consolidamento inevitabilmente finiscono per diventare prede.

Svantaggio di partenza

E poi c’è un fattore culturale, lo stesso che fa sì che l’imprenditore-padrone non apra all’esterno il capitale, che le governance resti relegata nell’ambito familiare e che, per dirla brutalmente, non evolvano. “Vero è anche che non ci sono studi organici sull’M&A che mostrino la correlazione tra M&A e creazione di valore. Le ricerche sono molto limitate e riguardano poche grandi aziende, vanno ad analizzare casi unici, non sono ricerche massive che hanno valore statistico per un fenomeno che ha una dimensione di 3175 miliardi di dollari, tanti ne ha mossi l’M&A globale nel 2015”, precisa Fiani. A fare un’analisi con valore statistico ha provato dunque Kpmg con Sda.

Risultato: l’Italia ha 7mila piccole aziende (tra 50 e 250 milioni di fatturato), contro le 8.500 della Francia e le 11mila della Germania. Su questa fascia bassa la proporzione rispetto al Pil è sensata mentre si perde del tutto sui fatturati più elevati, fino ai 3 miliardi. E il risultato è sempre lo stesso: aziende piccole, senza potenza di fuoco per aggredire nelle grandi manovre di consolidamento e dunque destinate a essere prede. Un cane che si morde la coda. Perché la proxy del successo è restare nella Top 100 delle grandi. “Dal ‘99 al 2014 si è sempre verificato lo stesso fenomeno e cioè che le cosiddette sopravvissute che erano nel ranking Mediobanca delle Top 100 nel 2014 sono le acquirenti seriali che hanno fatto un numero di deal nel periodo analizzato, segnatamente 44. Un dato che conferma come l’M&A sia un acceleratore della crescita”, continua Fiani.

Non solo. Delle circa 1400 aziende analizzate da Kpmg e Sda le 170 serial acquirer che nel decennio dal 2004 al 2013 hanno fatto acquisizioni in modo sistematico, hanno livelli di redditività doppi rispetto a chi non fa M&A e un livello di indebitamento più contenuto.

La carica (virtuale) di 400

Resta da capire quali siano i motivi della resistenza a crescere. Anche per questo scopo Kpmg ha condotto un’analisi, insieme a Borsa Italiana, sempre sulle aziende sopra i 50 milioni di fatturato. “Al sondaggio hanno rispetto circa 200 imprese”, afferma Fiani, “sostenendo che la crescita è una priorità per oltre il 90% di esse e che, poiché l’economia italiana non cresce, l’M&A è una priorità per l’80%. Ancora, per il 22% è il modo principale in cui crescono, per il 58% la crescita organica e per linee esterne è bilanciata, e solo il 20% dice che l’M&A non è importante. E oltre il 40% delle imprese intervistate sostiene di avere individuato dei target, una su tre afferma di voler finalizzare l’acquisizione nei prossimo dodici mesi e il 60% da qui a tre anni”.

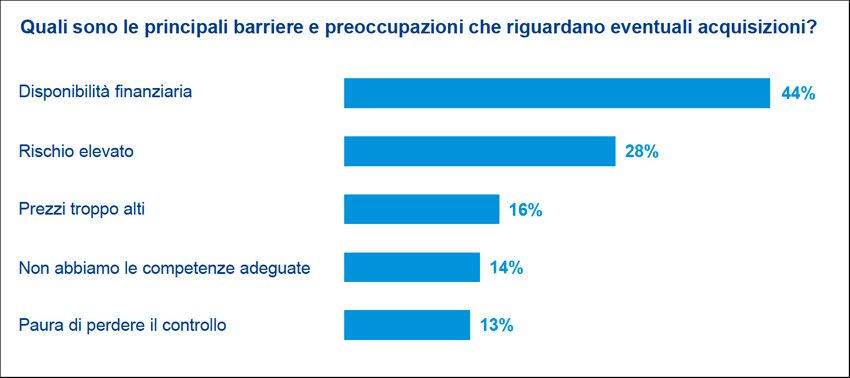

Poi ci sono le barriere. Le risorse finanziarie, l’elevato rischio connesso alle operazioni e prezzi alti, oltre alle competenze non sempre adeguate per realizzare un buona acquisizione.

Corsa a ostacoli

Solo il 14% cita tra le barriere la paura di perdere il controllo, che invece è una delle accuse più spesso citate a spiegazione dell’immobilismo delle nostre imprese. In ogni caso, per cercare di superare questi ostacoli, per lo più di tipo culturale, degli imprenditori, Kpmg stabilisce sette regole di una buona acquisizione, che trae dalle buone pratiche di chi definisce serial acquirer. “C’è un dna dell’M&A, l’aspirazione di voler crescere – continua Fiani – il fatto che gli azionisti, gli imprenditori hanno fortissima aspirazione a crescere, anche rapidamente, e non si accontentano di un percorso di crescita organico e più lento tipico di chi non fa M&A. Questo è un aspetto centrale: se non hai l’ambizione non crei nessuna strategia”. Ambizione di crescere, strategia e serialità: “più fai operazioni più diventi bravo a farle. E allora non guardi solo quello che ti propone una banca di affari perché c’è un’azienda sul mercato, ma definisci tu la shopping list, per esempio. Crei insomma delle competenze nel settore”. Anche se il più delle volte è comunque necessario essere affiancati da consulenti, team o advisor di fiducia perché l’operazione sia un successo. “Ancora, per questi serial acquirer il valore dell’asset che acquisiscono è maggiore di quello che può avere da solo sul mercato prima di essere comprato e consiste nella creazione di valore industriale che è il vero elemento centrale nella valutazione, più di quello che possa dire un multiplo”.

. L’analisi di Kpmg")